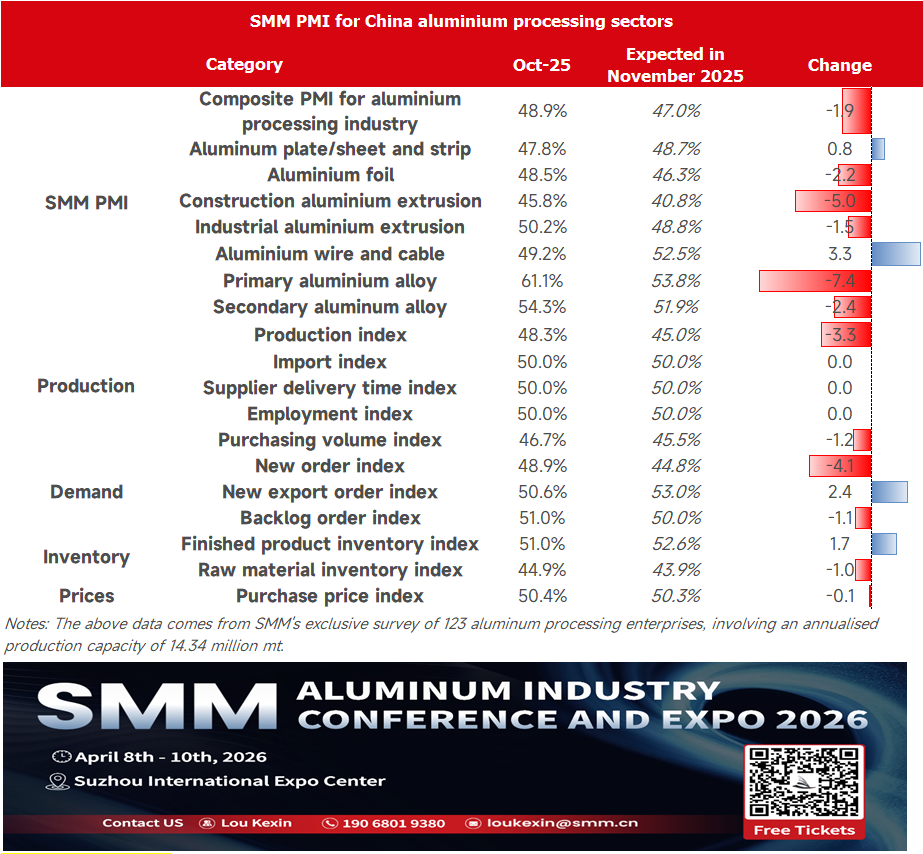

En octobre, l’indice PMI composite pour la transformation de l’aluminium a reculé de 6,8 points de pourcentage en glissement mensuel pour s’établir à 48,9 %, passant ainsi sous la barre des 50. Les PMI de la plupart des secteurs de transformation de l’aluminium ont fortement diminué pour entrer en territoire de contraction, principalement en raison d’un affaiblissement de la demande finale et des prix élevés de l’aluminium qui ont freiné l’activité. Par secteur, les plaques/feuilles et bandes d’aluminium ont subi des pressions simultanées sur la production et la demande, avec une baisse des commandes du secteur de la construction et des prix élevés de l’aluminium alimentant un sentiment d’attente, entraînant une pression notable sur les stocks. La feuille d’aluminium a connu une dynamique insuffisante de l’offre et de la demande ; la baisse des commandes de feuille double zéro a tiré vers le bas les performances globales, seules les exportations stockées offrant un certain tampon, tandis que des anticipations d’augmentation des frais de transformation sont apparues. Les profilés pour la construction ont continué à pâtir de la léthargie du secteur ; les congés de la Fête nationale ont réduit les jours de production, et la baisse des températures dans les régions du nord impactera davantage la progression ultérieure des projets. Les profilés industriels sont à peine restés au-dessus du seuil de 50, avec un soutien limité des commandes automobiles et une chute marquée de la production de profilés photovoltaïques. Les câbles et fils électriques en aluminium ont connu une faible reprise des enlèvements de marchandises par les utilisateurs finaux et des prix élevés de l’aluminium freinant le taux d’utilisation ; bien que des attentes d’appels d’offres accélérés de State Grid existent, la libération de la demande à court terme reste incertaine. Les alliages primaires et secondaires ont maintenu leur expansion, reposant principalement sur la reprise de la demande intérieure et l’optimisation des stocks. Portés par la saison haute de septembre, les alliages primaires ont vu une planification active de la production, une reprise soutenue de la demande intérieure et des réductions significatives des stocks, bien que les entreprises soient restées prudentes quant à l’expansion des capacités. Les alliages secondaires ont bénéficié d’une demande automobile résiliente en aval, les grandes usines maintenant des taux d’utilisation élevés ; bien que les petites et moyennes entreprises aient été limitées par les matières premières et les coûts, de faibles stocks ont fourni un soutien pour l’avenir.

Par type de produit :

Plaque et bande d'aluminium : En octobre, le PMI des plaques et bandes d'aluminium s'est établi à 47,8 %, en baisse de 11 points de pourcentage sur un mois, chutant brutalement en territoire de contraction. Parmi les sous-indices, l'indice de production et l'indice des nouvelles commandes se sont tous deux situés à 45,9 %, indiquant une pression simultanée sur l'offre et la demande. L'indice des nouvelles commandes à l'exportation était légèrement au-dessus du seuil de 50, à 51,4 %, reflétant une relative stabilité du marché à l'exportation, bien qu'insuffisante pour inverser la faiblesse générale. En termes d'activité mensuelle, début octobre, soutenues par la saison traditionnelle haute de septembre-octobre, les entreprises leaders ont fait preuve d'une forte résilience de production, les lignes de production liées aux énergies nouvelles telles que les tôles automobiles et les boîtiers de batteries fonctionnant à plein régime. Cependant, vers la mi-octobre, les segments liés à la construction, comme les panneaux de façade-rideau, ont été tirés vers le bas par les pressions sur la chaîne de financement et une baisse rapide des commandes, devenant le principal facteur de baisse du taux de fonctionnement. Parallèlement, la hausse des prix de l'aluminium dans la fourchette de 21 000 à 21 200 yuans/tonne a intensifié l'attentisme en aval, l'indice du volume des achats n'étant qu'à 45,9 %, indiquant des achats de matières premières plus prudents de la part des entreprises. L'indice des stocks de produits est resté élevé à 57,8 %, soulignant une pression significative de déstockage. Globalement, alors que le secteur approche de la période de transition entre haute et basse saison, les anticipations d'un affaiblissement de la demande se renforcent, et le PMI des plaques et bandes d'aluminium devrait rester en dessous du seuil de 50 en novembre.

Feuille d'aluminium : En octobre, le PMI de la feuille d'aluminium était de 48,5 %, en baisse de 14 points de pourcentage sur un mois, chutant brutalement en territoire de contraction. L'indice de production et l'indice des nouvelles commandes se sont tous deux établis à 47,5 %, indiquant une faible dynamique tant côté offre que demande. L'indice des nouvelles commandes à l'exportation était de 51,1 %, bénéficiant de la demande de stockage outre-mer pour Halloween et Thanksgiving, ce qui a fourni un certain soutien aux exportations de feuilles pour emballage et de feuilles pour conteneurs. Au cours du mois, les opérations des entreprises ont montré des divergences significatives : les lignes de production orientées vers la demande industrielle, comme les feuilles pour batteries et les feuilles pour brasage, ont maintenu des commandes stables, soutenant les taux d'activité des entreprises leaders. Cependant, les commandes de feuilles double zéro ont diminué en raison d'une fin précoce de la haute saison, tirant vers le bas la performance globale. L'indice des stocks de matières premières était de 46,4 % et l'indice du volume des achats de 46,4 %, reflétant des stratégies d'approvisionnement prudentes des entreprises. Notamment, la question des frais de transformation a émergé ; affectés par la baisse des taux de rendement, les frais de transformation des feuilles pour batteries devraient augmenter dans la nouvelle année. Alors que l'effet du stockage pour les fêtes outre-mer diminue progressivement, le taux d'activité dans l'industrie de la feuille d'aluminium devrait légèrement décliner, et le PMI de la feuille d'aluminium devrait rester en dessous du seuil de 50 en novembre. Profilés aluminium pour construction : Le PMI composite des profilés aluminium pour construction en octobre s'est établi à 45,79 %, restant en dessous du seuil de 50. Selon une enquête du SMM, bien que certaines petites entreprises du Hebei et du Hunan aient signalé une augmentation des commandes de coffrages aluminium, l'industrie globale est restée morose. Couplé au fait que les entreprises de profilés aluminium pour construction ont généralement eu moins de jours de production en raison des congés prolongés de la Fête nationale, l'indice de production du mois a été de 41,99 % et l'indice des nouvelles commandes de 43,83 %. Régionalement, certaines entreprises de matériaux de construction de taille moyenne et grande du Guangdong et du Shandong ont fonctionné relativement stablement, tandis que certaines petites entreprises du Nord de la Chine ont signalé une baisse des commandes de matériaux de construction en octobre. Avec la transition saisonnière, aggravée par l'impact de la baisse des températures dans le nord sur l'avancement des chantiers, les entreprises concernées ont des anticipations faibles pour la production de novembre. Le PMI des profilés aluminium pour construction devrait rester en dessous du seuil de 50 en novembre.

Profilés industriels : Le PMI composite de l'industrie des profilés industriels en octobre était de 50,23 %, se maintenant tout juste au-dessus du seuil de 50. L'indice de production du mois a été de 48,83 %. Fin octobre, certaines entreprises de l'Est et du Sud de la Chine ont signalé que les efforts de fin d'année des constructeurs automobiles en aval ont entraîné une légère augmentation des commandes de pièces automobiles, apportant un certain soutien aux taux d'activité des entreprises concernées. Pour les profilés photovoltaïques, les principales entreprises de profilés pour cadres de l'Anhui et du Hebei ont vu leur production baisser de 20 à 30 % ce mois-ci en raison des réductions de production des fabricants de modules en aval. Certaines entreprises de supports de montage pour panneaux solaires du Fujian ont indiqué que leurs produits sont principalement exportés vers l'Asie du Sud-Est et l'Europe, et que leurs performances sont actuellement relativement stables. Pour novembre, la demande de profilés photovoltaïques reste faible, tandis que les industries des transports ferroviaires et des TIC fonctionnent stablement, et les secteurs automobile, des systèmes de stockage d'énergie et de l'énergie sont relativement robustes. Cependant, en raison des prix élevés récents de l'aluminium, les commandes existantes des entreprises sont majoritairement maintenues à environ une semaine, et les anticipations pour novembre sont généralement faibles. Le PMI des profilés industriels devrait tomber en dessous du seuil de 50.

Fils et câbles en aluminium : Le PMI de l'industrie chinoise des fils et câbles en aluminium a enregistré 49,2 % en octobre, tombant en dessous du seuil de 50, indiquant un recul du sentiment sectoriel. Le faible enlèvement des marchandises par les utilisateurs finaux et les prix élevés de l'aluminium freinant les taux d'activité ont été les principaux facteurs de freinage. Côté production, affecté par les pertes et les expéditions plus lentes, l'indice de production a chuté de 22,1 % sur un mois à 53,8 %. Bien que l'indice des nouvelles commandes ait augmenté de 5,4 % sur un mois à 53,69 %, le rythme de réalisation des commandes a été entravé par le faible enlèvement par les utilisateurs finaux. L'indice des stocks de produits finis était de 47,67 %, indiquant une volonté insuffisante des entreprises de constituer des stocks, et l'indice du volume des achats est tombé à 45,34 % avec la contraction de l'activité. Les prix élevés de l'aluminium ont augmenté les coûts, l'indice des prix d'achat à 50,6 % compressant les marges et freinant davantage la production. Alors que novembre débute, les commandes du State Grid entreront dans la phase d'ouverture des offres. D'ici la fin de l'année, l'objectif de réaliser 650 milliards de yuans d'investissements dans le réseau électrique doit être rempli, et le rythme des appels d'offres devrait s'accélérer, ce qui est favorable pour que les entreprises obtiennent plus de commandes. Cependant, actuellement, avec l'approche de la fin d'année, la performance de la demande des projets reste globalement tiède, et la libération de la demande finale doit encore être attendue. Si l'enlèvement par les utilisateurs finaux et la tendance des prix de l'aluminium ne s'améliorent pas, le secteur pourrait rester sous pression. Une attention ultérieure devrait être portée aux changements marginaux des prix de l'aluminium et de la demande finale. Alliage primaire : En octobre, le PMI des alliages d'aluminium primaires a atteint 61,1 %, en hausse de 1,4 point de pourcentage par rapport à septembre, indiquant une poursuite de la reprise du secteur. L'analyse des sous-indices montre que l'indice de production a grimpé à 74,1 %, tandis que l'indice des nouvelles commandes est monté à 68,8 %, reflétant une planification de production active des entreprises et une reprise soutenue de la demande intérieure dans le contexte de la saison haute de septembre. Les nouvelles commandes à l'exportation sont restées au seuil de 50, indiquant une demande externe stable. Notamment, l'indice des stocks de produits finis est revenu à 39,6 %. Combiné à l'indice du volume des achats de 58,3 %, cela suggère une réduction efficace des stocks par les entreprises et un sentiment d'approvisionnement plus positif. Bien que les indicateurs auxiliaires tels que l'indice des importations et les prix d'achat soient restés au seuil de 50 %, la structure globale a démontré une production active et une réduction fluide des stocks. Cependant, l'indice des stocks de matières premières s'est maintenu à 50,0 %, indiquant que les entreprises restent prudentes quant à l'expansion de la production. Dans un contexte de soutien affaibli de la conversion précédente d'aluminium liquide et de pression persistante des prix élevés de l'aluminium, le secteur est entré dans la saison haute traditionnelle, mais les pressions côté coûts demeurent, et les bases d'une amélioration globale ne sont pas encore solides. Pour novembre, alors que le secteur entre en basse saison, le PMI devrait légèrement reculer mais rester au-dessus du seuil de 50.

Alliage secondaire : En octobre, le PMI de l'industrie de l'aluminium secondaire a chuté de 6,9 points de pourcentage sur un mois à 54,3 %, mais est resté au-dessus du seuil de 50. Côté demande, les commandes des secteurs aval comme l'automobile sont restées stables avec une tendance positive. Bien que l'augmentation ait été limitée, la demande globale a montré une forte résilience. Côté offre, le taux d'activité variait significativement selon les entreprises. Certaines, notamment les grands fabricants, ont maintenu des taux d'activité élevés, mais les petites et moyennes entreprises ont fait face à plusieurs contraintes : ① Effet des congés : Les congés de la Fête nationale ont réduit le temps de production effectif ; ② Goulot d'étranglement des matières premières : L'offre limitée sur le marché a maintenu les stocks des entreprises à un niveau bas, rendant le réapprovisionnement difficile et limitant la libération des capacités ; ③ Pression des coûts : Les prix élevés des matières premières ont compressé les marges, et la faible augmentation des prix des produits finis a forcé les entreprises à réduire proactivement la production ; ④ Perturbations politiques : Certaines entreprises du Henan, du Jiangxi et d'autres régions ont poursuivi les réductions ou arrêts de production en raison d'incertitudes politiques ; ⑤ Contraintes environnementales : Les alertes environnementales dans le Hebei et d'autres régions ont déclenché des restrictions localisées de production fin octobre. Côté stocks, les stocks de matières premières et de produits finis sont restés à des niveaux bas. Pour novembre, les anticipations d'un effort des utilisateurs finaux pour atteindre les objectifs annuels en fin d'année devraient stimuler la demande d'aluminium secondaire. Couplé au soutien des faibles niveaux de stocks, le PMI sectoriel devrait maintenir sa tendance expansionniste.

Le PMI de l'industrie de transformation de l'aluminium en octobre a été enregistré à 48,9 %, la saison haute d'octobre n'ayant pas répondu aux attentes et étant revenue en territoire de contraction. Cela était principalement dû à des facteurs tels que les prix de l'aluminium fluctuant à des niveaux élevés, la faible demande de construction et l'essoufflement des exportations. Pour novembre, l'industrie devrait poursuivre son schéma divergent, le PMI composite risquant de baisser davantage à 47,0 %. Du point de vue des facteurs d'influence principaux :

- Du côté de la demande, la transition de la haute saison vers la basse saison, combinée à la baisse des températures dans les régions du nord, a conduit à une demande persistante faible dans le secteur de la construction et certains secteurs industriels.

- Du côté des coûts, les fluctuations des prix de l'aluminium à des niveaux élevés ont inhibé la volonté d'achat en aval, réduisant ainsi les marges bénéficiaires des entreprises.

- Du point de vue structurel, la demande dans des domaines tels que l'énergie nouvelle et l'automobile reste relativement stable, offrant un soutien important pour certains produits.

À l'avenir, il convient de prêter une attention particulière à l'impact des tendances des prix de l'aluminium sur la disposition à prendre livraison en aval et l'amélioration marginale de la demande finale.