Récemment, le marché national du NPI a montré un jeu entre l'offre et la demande, avec des prix fluctuant à la baisse. Le soutien des coûts en amont s'est progressivement renforcé, maintenant des cotations stables, tandis que la demande en aval a affiché un fort sentiment d'attentisme avec un manque de guidance transactionnelle principale. Le SMM analyse comme suit sur la base des prix actuels du marché, des stocks, de l'offre-demande et des coûts :

En termes de prix et de transactions, les prix récents pour le matériau à 10-12 % (port, enlèvement sur place) étaient d'environ 920-925 yuans/unité de nickel, et pour le matériau à 12-14 % (port, enlèvement sur place) d'environ 930-935 yuans/unité de nickel. En matière de cotation, alors que les prix ont continué de baisser récemment, les transactions de matériaux nationaux étaient principalement basées sur des contrats à long terme, la plupart des acteurs en amont ayant suspendu leurs cotations externes. Les transactions pour le matériau à 8-10 % étaient difficiles à trouver, et la plupart des négociants ont également adopté une approche attentiste. Les entreprises en aval ont maintenu des achats au plus juste face à la tendance baissière et ont également adopté une attitude attentiste.

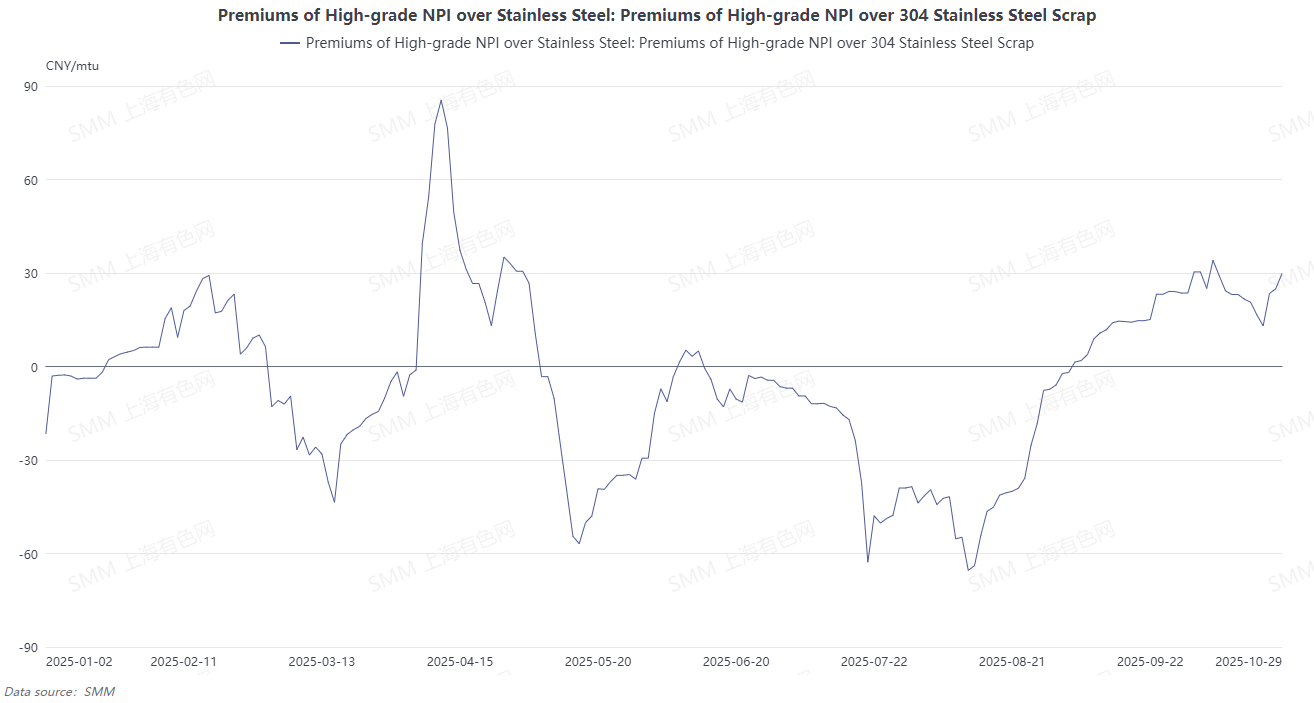

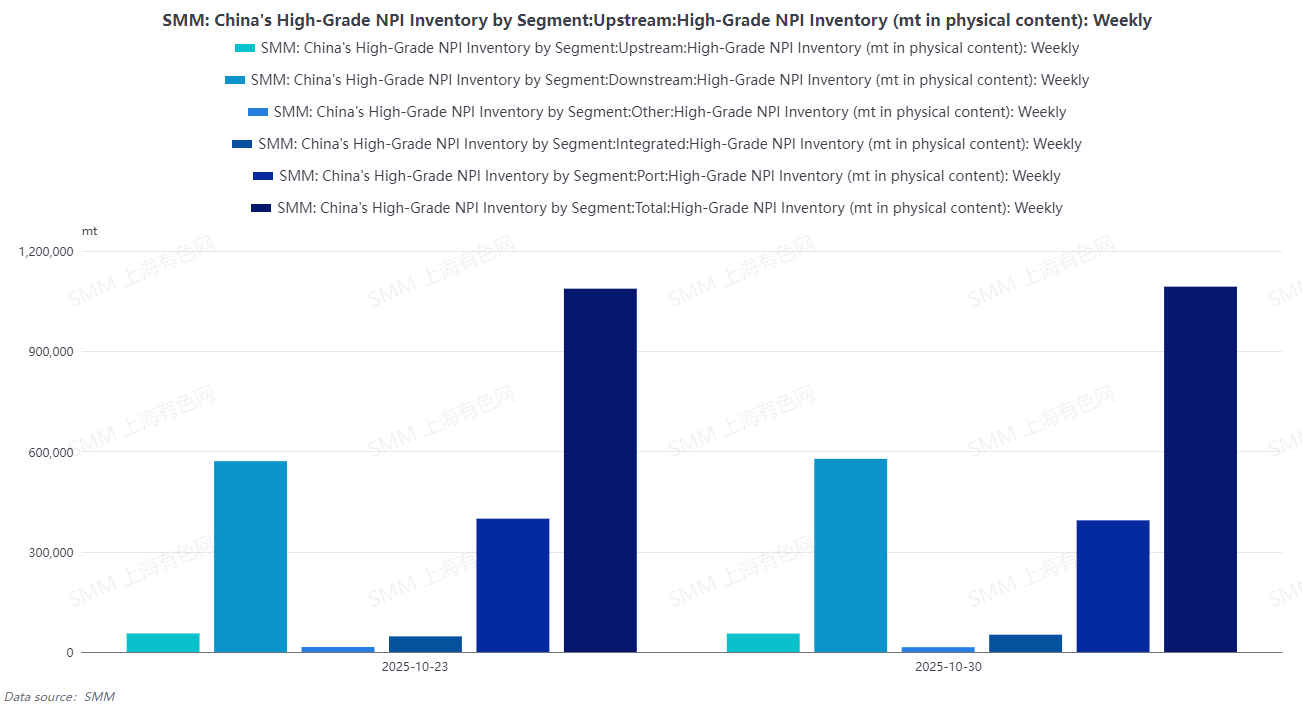

Côté demande, à l'approche de la saison morte traditionnelle, plusieurs entreprises d'acier inoxydable ont successivement mis en œuvre des réductions de production. Par ailleurs, le NPI de haute qualité a maintenu une prime par rapport aux ferrailles d'acier inoxydable au cours du mois, conduisant les entreprises en aval à augmenter la proportion de ferrailles d'acier inoxydable utilisée comme matière première, réduisant ainsi la demande totale de NPI de haute qualité. Selon les statistiques du SMM, cette semaine, les jours de stock de NPI de haute qualité au stade aval étaient de 14,04 jours, et au stade portuaire de 10,03 jours, indiquant une offre de marché relativement suffisante. La plupart des entreprises en aval n'ont maintenu que des achats au plus juste.

Côté offre, la production indonésienne de NPI de haute qualité en octobre devrait continuer d'augmenter légèrement, tandis que la production nationale de NPI de haute qualité a également augmenté en glissement mensuel, portée par la reprise de la production des entreprises, conduisant à une augmentation de l'offre totale de NPI de haute qualité.

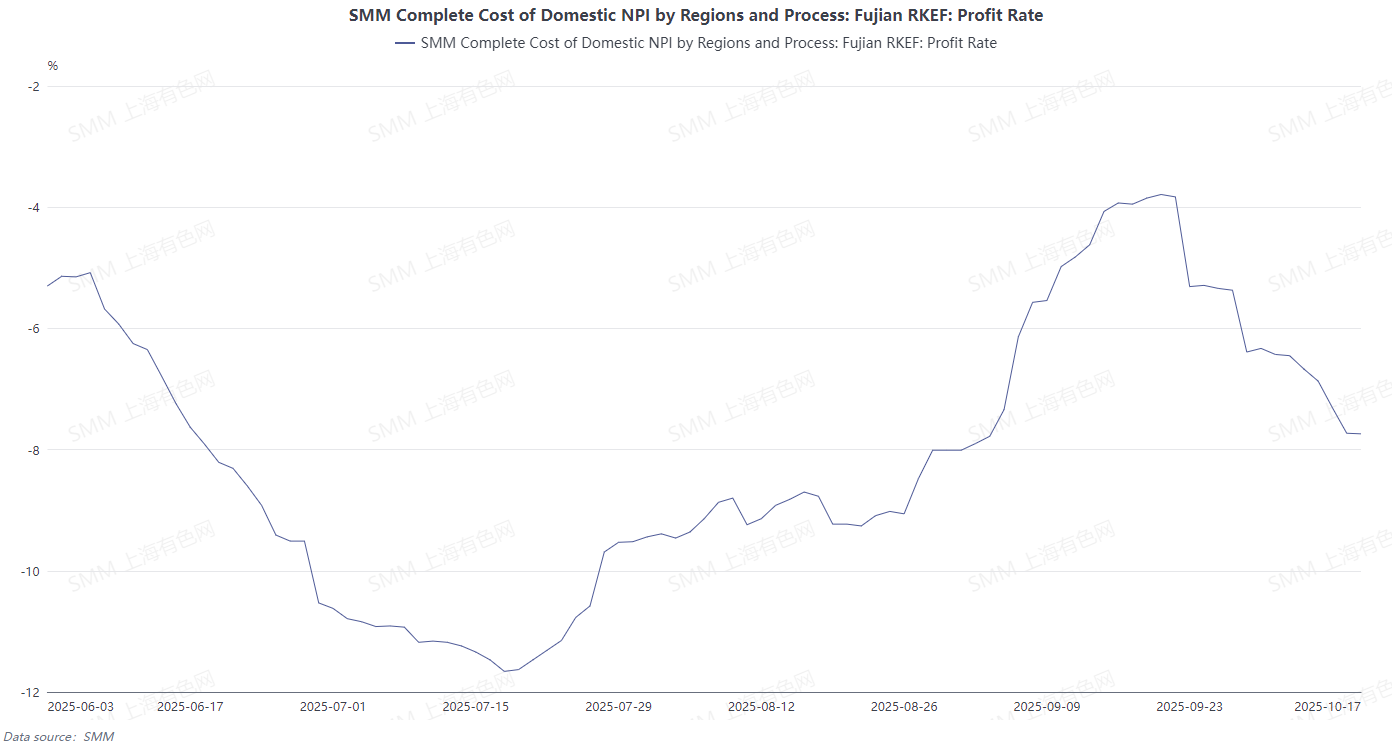

Côté coûts, alors que les prix du minerai de nickel et des matières auxiliaires ont augmenté et que les prix du NPI de haute qualité ont baissé, les pertes des fonderies nationales se sont creusées, et les profits des fonderies indonésiennes de NPI de haute qualité ont également diminué en glissement mensuel. Les cotations actuelles du NPI de haute qualité ont atteint le seuil de rentabilité de certaines fonderies indonésiennes, rendant les entreprises en amont moins enclines à accepter des prix bas. Les transactions à bas prix actuelles sur le marché sont principalement des opérations entre des négociants qui réduisent leurs stocks et des acteurs en aval. Par conséquent, avec un soutien des coûts qui se renforce progressivement, les cotations amont pour le nickel pur de haute qualité (NPHQ) se stabilisent.

Dans l’ensemble, le marché du NPHQ connaît une augmentation de l’offre, une baisse de la demande et des stocks abondants, indiquant un excédent d’approvisionnement à court terme. En termes de substitution économique, pour les utilisateurs en aval, le coût par unité de nickel (mtu) de la ferraille d’acier inoxydable est inférieur d’environ 20 yuans par unité de nickel à celui du NPHQ. Du côté des coûts pour les secteurs en aval, les entreprises sidérurgiques inoxydables font face à des pertes, ce qui entraîne un plafond d’acceptation plus bas pour les prix du NPHQ. Ainsi, bien que la baisse des prix du NPHQ ait ralenti sous l’effet du soutien actuel des coûts, compte tenu de la détérioration des fondamentaux et de la forte substituabilité économique de la ferraille inoxydable, les prix du NPHQ devraient encore avoir une marge de baisse supplémentaire. Il est prévu que les prix du NPHQ resteront atones au quatrième trimestre 2025, mais se stabiliseront et repartiront à la hausse à long terme grâce au soutien des coûts.