Analyse mondiale des marchés des déchets d'aluminium (3) : Recycler la région : le commerce des déchets d'aluminium de l'ASEAN dans une économie mondiale en mutation

Relier les océans : le rôle pivot de l'ASEAN dans le commerce mondial des déchets d'aluminium

L'Asie du Sud-Est (ASE), représentée par l'Association des nations de l'Asie du Sud-Est (ANASE), sert de pont commercial crucial reliant les marchés occidentaux et orientaux à travers les océans Indien et Pacifique. Parmi les nombreuses marchandises transitant par la région, l'aluminium se distingue comme l'une des plus importantes, plusieurs pays de l'ANASE jouant des rôles clés dans le commerce, le recyclage et la transformation.

La Thaïlande, la Malaisie et le Vietnam sont depuis longtemps des acteurs intégrés du marché des déchets d'aluminium, chacun tirant parti d'avantages uniques en matière de logistique, de capacité industrielle ou d'environnements réglementaires. Ces dernières années, la pénurie mondiale d'aluminium primaire et l'accent croissant mis sur la fabrication bas carbone ont élevé les déchets d'aluminium au rang d'alternative viable, écologique et économique. La production d'aluminium recyclé permet d'économiser plus de 95% d'énergie et d'émissions de carbone par rapport à l'aluminium primaire, ce qui le rend essentiel pour atteindre à la fois les objectifs de durabilité et les objectifs économiques.

Bien que les pays de l'ANASE partagent un intérêt pour ces avantages, leurs approches diffèrent considérablement. Certains États ont accueilli le commerce des déchets d'aluminium comme une opportunité industrielle, tandis que d'autres ont resserré les restrictions pour éviter de devenir des « décharges » pour les déchets étrangers. Alors que la demande mondiale de matériaux bas carbone augmente et que la production d'aluminium primaire reste très carbonée, la diversité politique de l'ANASE façonnera profondément sa voie collective future.

Courants croisés du commerce : cartographie des flux de déchets d'aluminium de l'ANASE

En 2024, l'ANASE a importé 13,3 millions de tonnes et exporté 7,1 millions de tonnes de déchets d'aluminium (SH 7602.00).

- La Thaïlande a dominé les importations régionales avec 7,9 millions de tonnes (59%), suivie par la Malaisie (2,9 millions de tonnes, 22%), et à la fois le Vietnam et l'Indonésie (1,2 million de tonnes chacun, 9%). Ensemble, ces quatre pays ont représenté 99% du total des importations de déchets d'aluminium de l'ANASE.

- Les États-Unis étaient le plus grand exportateur vers l'ANASE, expédiant 53,11 millions de tonnes (40% des importations de l'ANASE). Le Cambodge s'est classé deuxième, avec 99% de ses exportations de déchets destinées à la Thaïlande, tandis que l'Australie, le Canada et le Japon ont chacun exporté entre 5,5 et 6 millions de tonnes vers la région.

En termes d'exportation, la Thaïlande a de nouveau mené avec 5 millions de tonnes (70,5% du total de l'ANASE). Singapour et les Philippines ont suivi avec respectivement 7 millions et 6 millions de tonnes, représentant ensemble 18,5% des exportations totales. Le Cambodge et le Vietnam ont chacun exporté moins de 3 millions de tonnes en 2024. Les données d'exportation de la Malaisie, cependant, varient considérablement selon la base de données utilisée, des écarts de plusieurs millions de tonnes existent entre les exportations déclarées et les registres d'importation des partenaires.

L'ANASE commerce principalement des grades de déchets d'aluminium tels que Tense, Talon et Taint/Tabor, tandis que les UBC (cannettes usagées) constituent un autre flux important, notamment au Cambodge, au Vietnam et en Thaïlande. La production secondaire d'aluminium de la région est largement centrée sur les lingots ADC12, le produit aval le plus largement produit et exporté.

Plates-formes, contrôles et contradictions : l'essor inégal des géants des déchets de l'ANASE

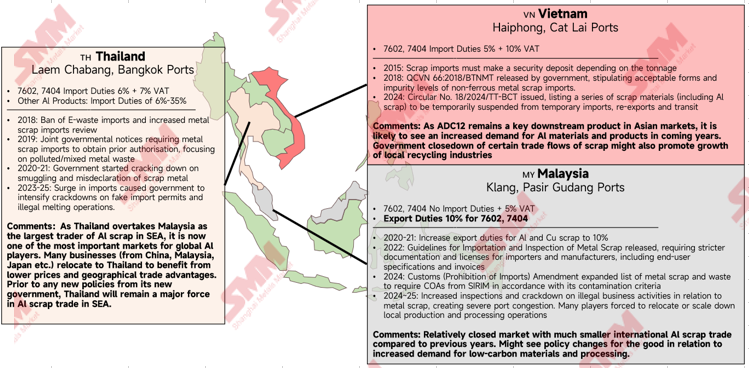

Stratégiquement située entre le détroit de Malacca et la mer de Chine méridionale, la Thaïlande est devenue la plus grande plate-forme de commerce et de transformation des déchets d'aluminium de l'ANASE, dépassant la domination antérieure de la Malaisie. Depuis le début des années 2020, le gouvernement thaïlandais a resserré les contrôles conformément à la Convention de Bâle, interdisant les importations de déchets électroniques et réprimant les réseaux de commerce illégal de déchets.

Avec la prise de fonction d'un nouveau premier ministre en septembre 2025, il n'y a eu aucune indication de nouveaux changements de politique affectant le commerce des métaux de récupération. Si l'environnement réglementaire reste stable, la Thaïlande est susceptible de maintenir sa domination grâce à ses avantages géographiques et sa vaste capacité de transformation, notamment pour la production d'ADC12. Alors que le marché mondial pivote vers les matériaux bas carbone, les déchets d'aluminium continueront d'être un actif stratégique soutenant les objectifs de durabilité et de fabrication de la Thaïlande.

Le Vietnam est devenu un important producteur et recycleur de déchets d'aluminium, transformant les matières premières domestiques et importées en produits tels que les lingots ADC12 et les lingots refondus UBC. Le resserrement politique a commencé en 2015 avec des dépôts de garantie à l'importation basés sur la tonnage, suivis de réglementations en 2018 spécifiant les niveaux d'impuretés autorisés pour les déchets non ferreux. En 2024, le gouvernement a annoncé que les importations temporaires, les réexportations et les transits de déchets d'aluminium (SH 7602) seraient suspendus de 2025 à 2030.

Malgré cela, le Vietnam demeure un fournisseur crucial de produits en aluminium recyclé pour la Chine et les marchés régionaux, et la demande pour ses matières premières issues de la ferraille devrait croître. Les recycleurs locaux pourraient tirer parti de la suspension de la réexportation en développant leurs capacités de traitement domestique pour combler les déficits d’approvisionnement externes, particulièrement dans les catégories très demandées comme les boîtes-boissons usagées (UBC).

La Malaisie, autrefois plaque tournante dominante de la ferraille d’aluminium, a vu sa position s’affaiblir après une hausse des droits à l’exportation à 10 % pour le code SH 7602 et l’imposition de normes strictes de pureté à l’importation (teneur métallique minimale de 99,75 %, impuretés maximales de 0,25 %). Conformément aux règlements du SIRIM, les ferrailles importées ne doivent pas contenir de matières dangereuses ni de particules inférieures à 5 mm. Ces mesures — bien que visant la conformité et la protection environnementale — ont entraîné des congestions portuaires, des retards d’inspection et des activités de commerce illégal, particulièrement au port de Klang. La situation a été encore compliquée par la crise en mer Rouge, qui a perturbé les calendriers maritimes et détourné des cargaisons vers la Thaïlande.

Le rôle futur de la Malaisie dépend de sa capacité à équilibrer conformité et compétitivité. Si le gouvernement réduit les frictions commerciales et réinvestit dans le secteur, la Malaisie pourrait retrouver une position centrale en tant qu’intermédiaire de l’aluminium au sein de l’ASEAN, soutenue par des infrastructures solides, une géographie favorable et des liens économiques étroits avec la Chine et l’Inde.

Croissance sous contraintes : potentiel de recyclage et barrières structurelles en ASEAN

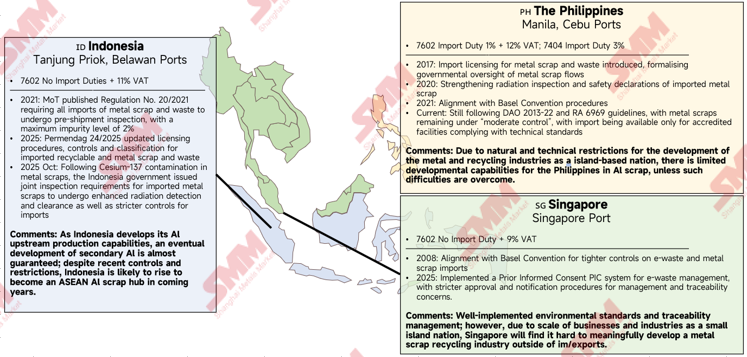

Au-delà des trois premiers producteurs, l’Indonésie, Singapour et les Philippines représentent le deuxième échelon de l’ASEAN dans le commerce et le recyclage de l’aluminium secondaire.

L’Indonésie a commencé à exiger des inspections préalables à l’expédition pour toutes les importations de ferrailles métalliques en 2021, en limitant le niveau d’impuretés à 2 %. En 2025, le gouvernement a resserré les règles de classification et de licence pour les déchets métalliques recyclables. Un incident majeur en octobre 2025, où une contamination au Césium-137 a été découverte dans 22 installations de la zone industrielle Modern Cikande, a conduit à un renforcement des contrôles de radiation pour les ferrailles importées.

Bien que la réglementation se durcisse, l’expansion rapide de l’industrie amont de l’aluminium en Indonésie (notamment dans la fusion et le raffinage) la positionne pour devenir un producteur majeur d’aluminium secondaire à moyen terme, en tirant parti de son échelle industrielle et de sa base de ressources.

Les Philippines ont commencé à formaliser la supervision du commerce des ferrailles métalliques en 2017, introduisant des inspections de sécurité radiologique d’ici 2020 et 2021, parallèlement à une harmonisation avec la Convention de Bâle.

De même, Singapour, qui a adhéré à la Convention de Bâle en 2008, maintient un contrôle strict sur les déchets électroniques et les rebuts de métaux. En 2025, le pays a instauré un système de consentement préalable en connaissance de cause (PIC) pour la traçabilité des déchets électroniques, affectant indirectement la gestion des ferrailles.

Cependant, les deux États font face à des contraintes inhérentes. La superficie limitée de Singapour la confine à un rôle de plaque tournante commerciale, tandis que les Philippines manquent d’infrastructures suffisantes pour un recyclage à grande échelle. Des investissements substantiels et une modernisation seraient nécessaires avant que l’un ou l’autre pays ne puisse développer une capacité significative de production d’aluminium secondaire.

Acteurs périphériques et potentiel inexploité : les marges de la boucle de l’aluminium en ASEAN

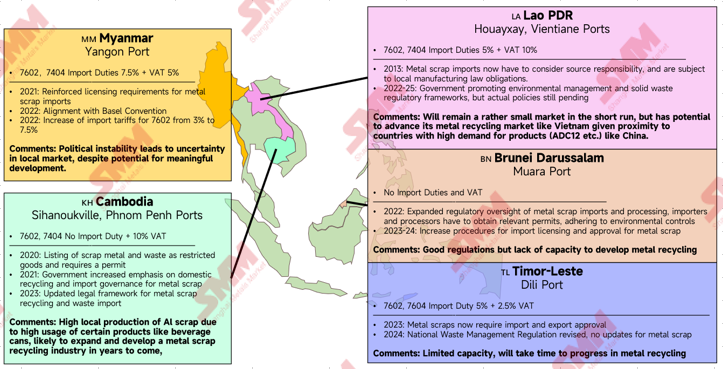

Les autres membres de l’ASEAN, à savoir le Myanmar, le Laos, le Cambodge, le Brunei Darussalam et le Timor oriental, disposent actuellement de peu d’infrastructures ou de cadres politiques pour soutenir le développement de l’aluminium secondaire.

Parmi ceux-ci, le Cambodge présente le plus grand potentiel en raison de sa forte production nationale de déchets d’aluminium, notamment de boîtes en aluminium usagées. Il sert déjà de fournisseur clé de déchets d’aluminium à la Thaïlande. Avec des investissements appropriés dans les infrastructures de recyclage, le Cambodge pourrait émerger en tant que plaque tournante de traitement à moyenne échelle au sein de l’ASEAN.

Le Laos, qui partage des frontières et des liens étroits avec la Chine, présente également un potentiel à long terme. Cependant, son enclavement géographique et sa dépendance au Mékong pour le commerce posent des barrières logistiques aux importations massives de ferrailles. Si ces problèmes étaient résolus, le Laos pourrait suivre le modèle du Vietnam, un important exportateur d’aluminium secondaire vers la Chine.

Le Myanmar, bien qu’importateur et exportateur modeste, reste freiné par l’instabilité politique, qui décourage les investissements étrangers et perturbe les échanges. Le Brunei Darussalam et le Timor oriental, quant à eux, sont des économies plus petites axées sur d’autres priorités de développement, et l’aluminium secondaire restera vraisemblablement une priorité politique faible dans un avenir prévisible.

Voies illégales et économie parallèle : la contrebande dans le commerce des déchets de l’ASEAN

La contrebande illégale de déchets d’aluminium est devenue un défi persistant en Asie du Sud-Est, reflétant à la fois la fragmentation des politiques commerciales régionales et l’écart croissant entre la demande et la disponibilité. Dans des pays comme la Thaïlande et la Malaisie, des répétitions de raids ont mis au jour des réseaux complexes de contrebande transfrontalière qui exploitent des frontières poreuses, des contrôles douaniers incohérents et des régimes tarifaires disparates entre les membres de l’ASEAN. Une grande partie de ces activités illicites implique une fausse déclaration des catégories de déchets, un transbordement via des pays tiers et des expéditions côtières non documentées qui contournent les systèmes de déclaration formels. En mai 2025, la Malaisie a saisi 272,6 tonnes de déchets métalliques dans la zone franche du port ouest, et en juillet, elle a saisi 1 960 tonnes de déchets métalliques dans le port de Klang, introduits sans permis d’importation et déclarés à tort comme alliages d’aluminium, minéraux et aluminium non transformé.

Ces flux informels faussent non seulement les prix du marché et affaiblissent les recycleurs légitimes, mais compliquent également la surveillance environnementale en masquant l’origine, la qualité et les niveaux de contamination des matières recyclées. L’absence d’un cadre unifié de l’ASEAN pour la traçabilité des déchets ou l’échange de données douanières permet aux contrebandiers d’opérer dans des angles morts réglementaires, en déplaçant les matières vers des juridictions aux normes d’importation ou capacités d’application plus faibles. En juin 2025, la Thaïlande a engagé des poursuites judiciaires contre une grande entreprise impliquée dans l’importation de déchets d’aluminium et de cuivre pour traitement, laissant des polluants et des eaux usées non traitées sur place, ainsi que des activités non autorisées et irrégulières. Sans une coordination intergouvernementale renforcée, des systèmes de suivi numérique partagés et des réglementations d’importation harmonisées, la contrebande illégale continuera de fonctionner comme une industrie parallèle, érodant à la fois l’intégrité des politiques et la crédibilité de l’ASEAN dans la promotion d’un commerce durable des métaux.

Perspectives : mutations stratégiques du commerce, demande verte et pressions sur les prix

À l’avenir, l’ASEAN se trouve à la confluence de plusieurs forces transformatrices du commerce et du marché qui pourraient redéfinir son paysage des déchets d’aluminium. Les récents accords entre les États-Unis et l’ASEAN sur les minéraux critiques, signés sous l’administration Trump fin 2025, devraient accélérer les investissements américains et alliés dans les capacités de raffinage et de recyclage de la région, particulièrement alors que l’aluminium secondaire gagne en reconnaissance comme source d’approvisionnement sobre en carbone et sécurisée. Des évolutions parallèles, telles que les négociations en cours de l’ASEAN avec le Canada sur un accord de libre-échange et la mise à niveau de la zone de libre-échange ASEAN-Chine (ACFTA 3.0), soulignent davantage l’accent régional émergent sur l’alignement de l’économie verte, la traçabilité numérique et le développement de chaînes d’approvisionnement circulaires.

Dans le même temps, la demande mondiale d’aluminium bas carbone augmente fortement, alors que les fabricants des secteurs automobile, de la construction et de l’électronique s’engagent à réduire leurs émissions. Cette évolution pourrait positionner l’ASEAN comme un fournisseur compétitif d’aluminium recyclé bas carbone, à condition que ses flux de déchets soient formalisés, traçables et conformes aux normes environnementales. Cependant, la récente flambée des prix de l’aluminium au LME en octobre a introduit une volatilité qui menace de comprimer les marges des recycleurs qui négocient les déchets sur la base des décotes du LME ; alors que les prix des déchets en Asie du Sud-Est augmentent, les vendeurs retiennent davantage leurs stocks en anticipant de nouvelles hausses, tandis que les acheteurs hésitent face à des marges incertaines. Si ce déséquilibre persiste, la liquidité du marché des déchets pourrait se contracter, perturbant les flux commerciaux et compromettant l’ambition plus large de l’ASEAN d’établir une économie circulaire résiliente de l’aluminium.

Au total, le défi de l’ASEAN est double : tirer parti des nouveaux cadres commerciaux et de la transition bas carbone pour grimper dans la chaîne de valeur, tout en stabilisant son écosystème national de déchets face aux chocs prix et à la fragmentation réglementaire. Une approche politique coordonnée — associant commerce, normes environnementales et transparence douanière numérique — déterminera si la région émerge comme un hub mondial pour l’aluminium durable ou reste vulnérable aux perturbations cycliques et politiques.

Conclusion : Vers un avenir cohérent et circulaire pour l’aluminium en ASEAN

Au final, le récit de l’ASEAN sur l’aluminium reflète le défi plus large auquel sont confrontées les économies émergentes : comment poursuivre la croissance industrielle tout en intégrant la responsabilité environnementale et la stabilité des marchés. La convergence de nouveaux partenariats commerciaux avec les États-Unis, le Canada et la Chine, la demande croissante de produits bas carbone et la volatilité des prix des matières premières ont placé la région à un carrefour décisif. Les prochaines années vérifieront si l’ASEAN peut évoluer d’un ensemble fragmenté de marchés nationaux de déchets vers un écosystème métallique intégré, transparent et aligné sur le climat.

Le succès dépendra de bien plus que de la seule diplomatie commerciale. Il exigera une cohérence politique, une traçabilité numérique et des investissements régionaux dans des technologies plus propres, allant des fours efficaces et des fonderies alimentées par des énergies renouvelables aux systèmes de tri des déchets basés sur l’IA et de vérification de l’empreinte carbone. Les gouvernements devront également combler l’écart entre l’ambition des politiques environnementales et leur mise en œuvre, en veillant à ce que les recycleurs de petite et moyenne taille ne soient pas exclus de la transition bas carbone.

En ce sens, la ferraille d'aluminium n'est plus une matière première périphérique mais une matière première industrielle stratégique au cœur de l'avenir de l'économie circulaire de l'ASEAN. En considérant le recyclage comme partie intégrante de l'architecture de sécurité des minéraux critiques de la région, l'ASEAN peut renforcer à la fois sa position commerciale et sa crédibilité en matière de durabilité. Si la région parvient à harmoniser les normes et à approfondir la coopération, elle pourrait transformer son rôle dans la chaîne mondiale des métaux — passant de fournisseur de ferraille bon marché à producteur fiable d'aluminium recyclé certifié à faible émission de carbone, qui ancrera la prochaine génération d'industries vertes.