Du 13 au 15 octobre, l’association professionnelle a tenu deux réunions à Pékin, dont les thèmes étaient la réunion mensuelle ordinaire et l’autodiscipline sectorielle 2.0. Les réunions ont essentiellement déterminé les coûts de production du polysilicium, des wafers de silicium, des cellules solaires et des modules. Nous nous référons à la loi de la République populaire de Chine contre la concurrence déloyale, entrée en vigueur le 15 octobre. L’article 14 stipule clairement que « les opérateurs de plateforme ne doivent pas forcer ou contraindre de manière dissimulée les opérateurs sur la plateforme à vendre des biens à des prix inférieurs au coût, perturbant ainsi l’ordre de la concurrence sur le marché. » SMM estime que cette loi fournit un soutien juridique aux prix de coût de chaque segment annoncés par l’association. Les entreprises qui violeront ces dispositions à l’avenir seront confrontées à des sanctions légales correspondantes.

Début octobre, en raison du déclin des commandes de batteries étrangères, notamment en provenance de l’Inde, les prix des wafers de silicium ont montré des signes d’assouplissement. Cependant, les entreprises de premier rang ont continué de refuser toute concession sur les prix, ce qui a largement contribué à la convergence ultérieure de la fourchette de prix des wafers. À partir de la fin octobre, à l’exception du 210R, les cotations pour les deux autres tailles ont pratiquement convergé. Certains services commerciaux d’entreprises, influencés par les objectifs de fin de mois, ont proposé des prix réduits de 0,02 yuan/pièce pour écouler les stocks, mais les volumes concernés étaient minimes et n’ont donc pas été inclus dans la fourchette de cotation principale. Quant au 210R, 1,38 yuan/pièce représentait le haut de la fourchette des prix de transaction réels, principalement en raison d’un excédent d’offre entraînant des niveaux de stocks excessivement élevés, ce qui a affaibli leur pouvoir de négociation lors des discussions sur les prix.

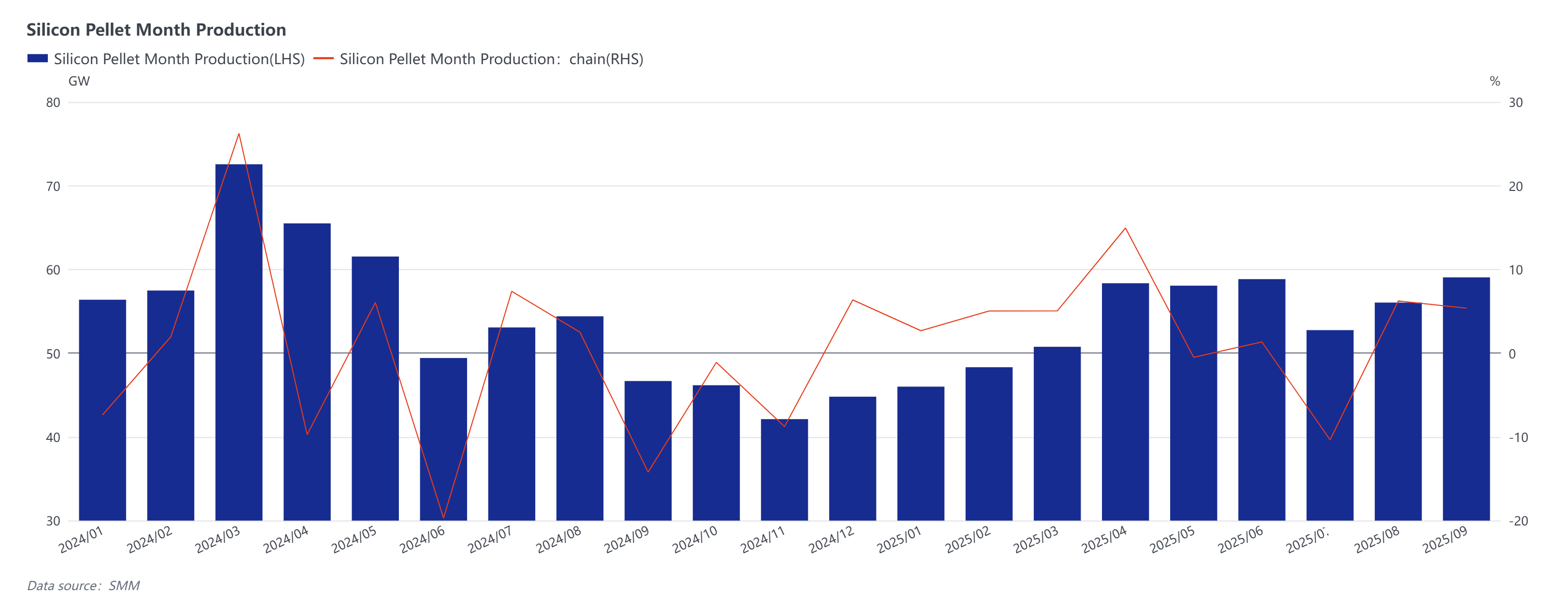

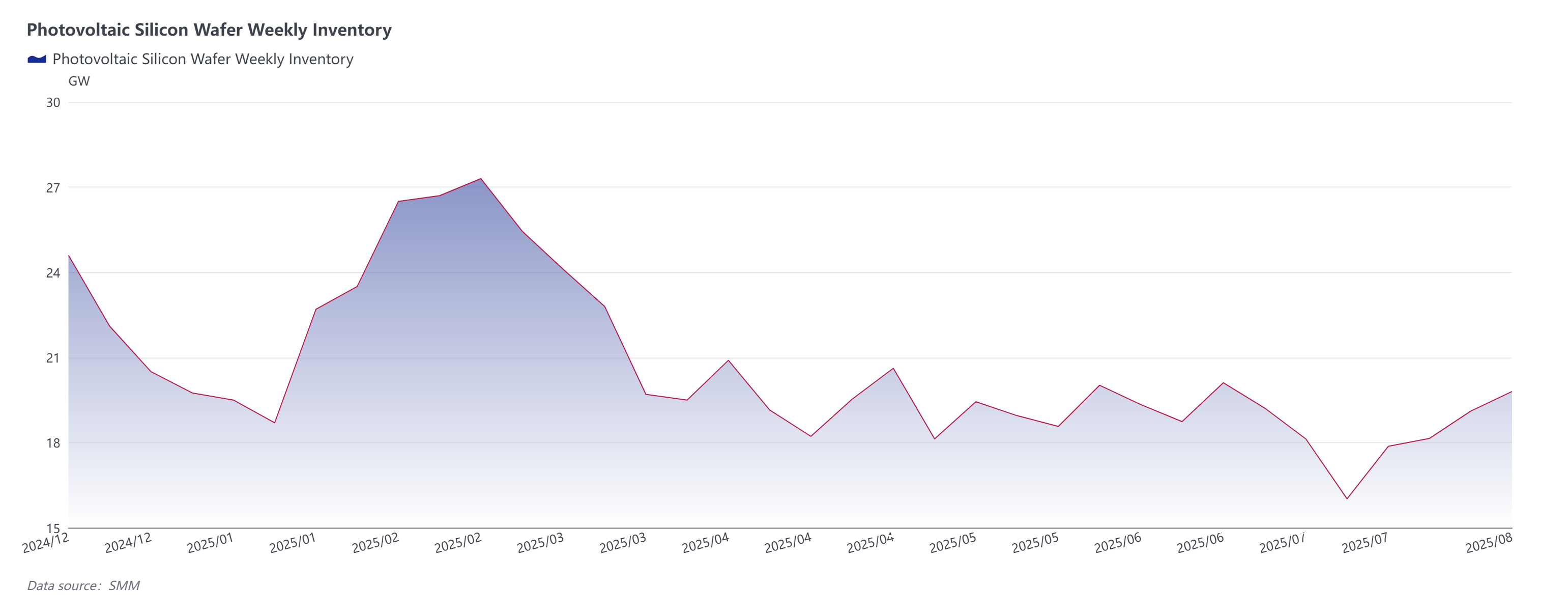

Selon les statistiques de SMM, la production de wafers en octobre devrait dépasser 61 GW, soit une augmentation d’environ 3 % en glissement mensuel. Cette prévision de planning de production a été revue à la hausse par rapport à la version publiée fin septembre, principalement en raison de plusieurs entreprises ayant ajusté leurs plans opérationnels après les vacances de la Fête nationale, entraînant une hausse plutôt qu’une baisse de la production de wafers, ce qui reflète également leurs attentes optimistes concernant les tendances futures des prix. Sur la base des calculs d’équilibre offre-demande, les wafers sont passés à un équilibre tendu ce mois-ci, avec des ajustements dans la structure interne des stocks. Les stocks des entreprises en amont (producteurs de wafers) ont considérablement augmenté, tandis que ceux des entreprises en aval (producteurs de cellules) ont notablement diminué, mais le volume total est resté globalement inchangé. Globalement, le stock total de wafers reste inférieur à une demi-mois, ce qui se situe dans une fourchette raisonnable et soutient la tendance des prix.

Selon le modèle de coût des wafers du SMM, en octobre, seuls les wafers de 183 mm affichaient une marge brute moyenne positive du secteur, d'environ 0,51 %, tandis que les deux autres tailles étaient négatives, avec 210R à -10,16 % et 210N à -6,04 %.Si l'on se projette en novembre sur la base des attentes actuelles, les coûts et les profits devraient sensiblement s'améliorer.Le passage d'une anticipation de baisse des prix à une hausse pour les wafers est principalement dû à la détermination des instances supérieures à mettre en œuvre des politiques anti-involution.Les progrès des entreprises de plateforme sont également devenus un élément central de notre logique d'évaluation.Si les plans de progression se déroulent sans accroc, cela serait comme une « piqûre de rappel » pour le marché, les devis des matières premières entraînant une hausse des prix des wafers.Les pessimistes peuvent avoir raison, mais ce sont les optimistes qui avancent.Ce que nous considérons aujourd'hui comme des règles raisonnables ont effectivement été perçus comme des attentes exagérées au fil de l'histoire.La mélancolie et l'hésitation apportées par la marchandisation de l'électricité dans le cadre du Document n° 136 ne sont que temporaires.La douleur de la transformation est inévitable, mais ce qui demeure inébranlable est notre confiance dans le poids croissant de responsabilité pour la consommation d'électricité verte année après année.