Le 24 septembre 2025, Freeport a annoncé des réductions de production sur son projet de concentré de cuivre de Grasberg en Indonésie en raison de facteurs de force majeure — l'un des chocs les plus marquants pour le complexe cuprifère cette année. La société a également abaissé ses prévisions de production pour 2025 et 2026, suscitant une vive attention du marché et faisant grimper le cuivre du LME d'environ 3,5 % ce jour-là. Au 25 septembre 2025, le cuivre du LME a atteint un plus haut de l'année à 10 485 $/tonne. Voici une brève analyse de l'impact de la réduction de production de Grasberg sur le marché du cuivre électrolytique/raffiné.

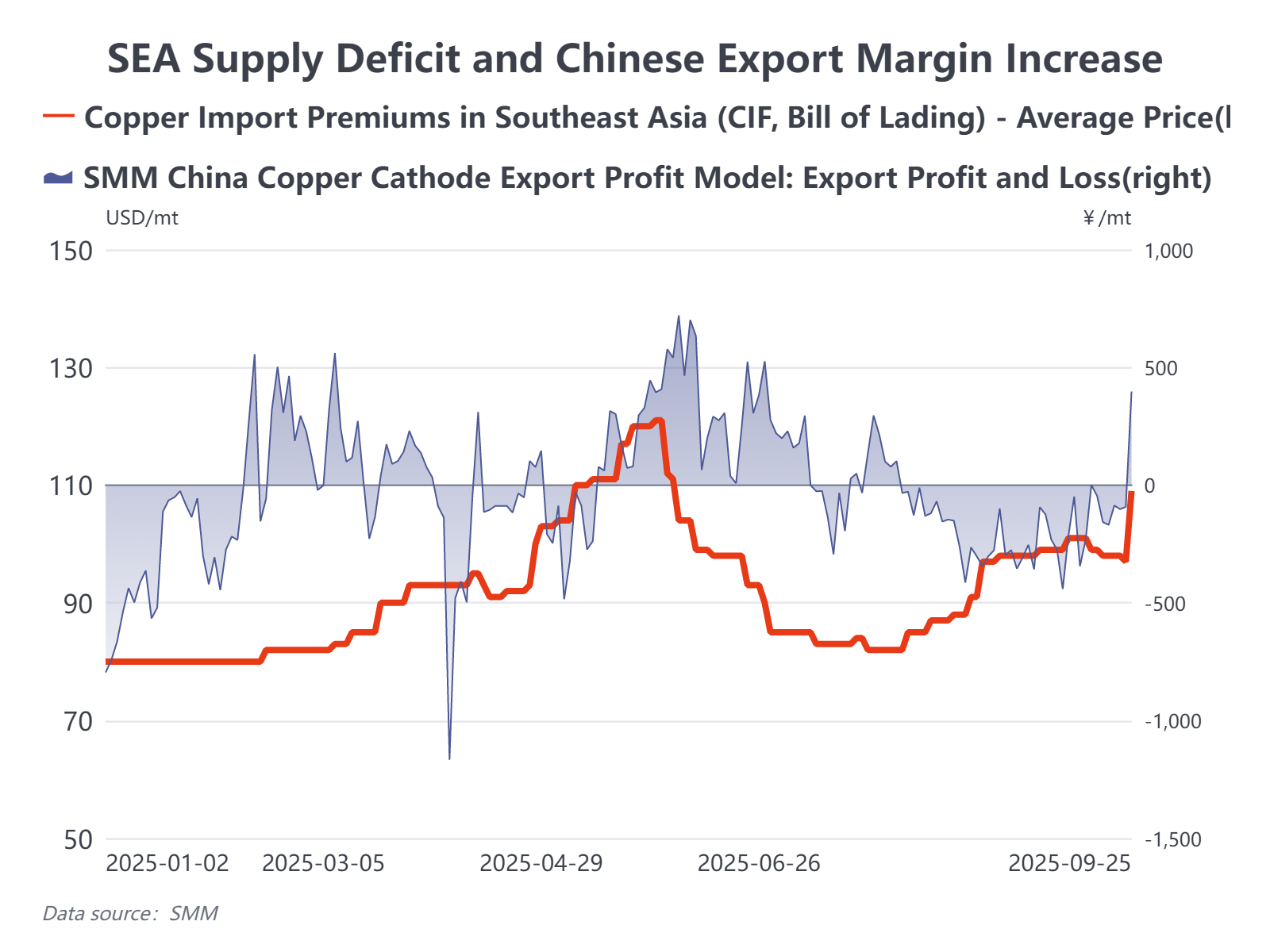

1. L'offre en Asie du Sud-Est encore touchée — les primes au comptant pourraient atteindre les plus hauts de l'année

Freeport a déclaré que la force majeure réduira la production restante de Grasberg pour 2025 de 250 000 à 260 000 tonnes, et abaissera les prévisions pour l'ensemble de 2026 d'environ 270 000 tonnes. Au total, cela représente une perte d'environ 500 000 tonnes de cuivre sur les 12 à 15 prochains mois. Bien que Freeport anticipe une reprise progressive à partir de 2027, il a également averti d'une perte supplémentaire potentielle de 100 000 à 200 000 tonnes. Grasberg est une source majeure d'alimentation pour les fonderies indonésiennes Gresik et Manyar. SMM estime que cette perturbation pourrait réduire la production indonésienne de cuivre raffiné au quatrième trimestre 2025 d'environ 40 000 tonnes par mois, dont une grande partie était destinée à des contrats à long terme desservant le marché sud-est asiatique. Depuis l'arrêt de la fonderie PSR plus tôt cette année, l'offre de cuivre raffiné en Asie du Sud-Est était déjà très instable ; cet événement perturbe davantage une chaîne d'approvisionnement déjà fragile, et les primes régionales ont nettement augmenté.

2. Augmentation de la marge d'importation chinoise — mais le profit est limité

La consommation intérieure en septembre n'a pas montré de reprise significative et les vacances de la Fête nationale approchent. La flambée des prix a ouvert une fenêtre d'exportation d'un point de vue purement arbitragiste, et certaines fonderies pourraient être incitées à exporter à court terme. Cependant, l'absence d'exonération/crédit d'impôt préférentiel (et la structure des mécanismes de taxe à l'exportation/remboursement) comprime la rentabilité à l'exportation après la récente hausse rapide des prix. En utilisant des hypothèses d'achat de minerai antérieures autour de 9 900–10 000 $/tonne, les impacts fiscaux/frais supplémentaires s'élèvent à environ 500 RMB/tonne, ce qui signifie que les marges à l'exportation ne sont pas aussi attractives que les prix principaux pourraient le laisser penser. SMM s'attend à ce que certains raffineurs exportent du cuivre raffiné en octobre pour aider à combler les pénuries dans le Sud-Est asiatique, mais les volumes devraient être limités.

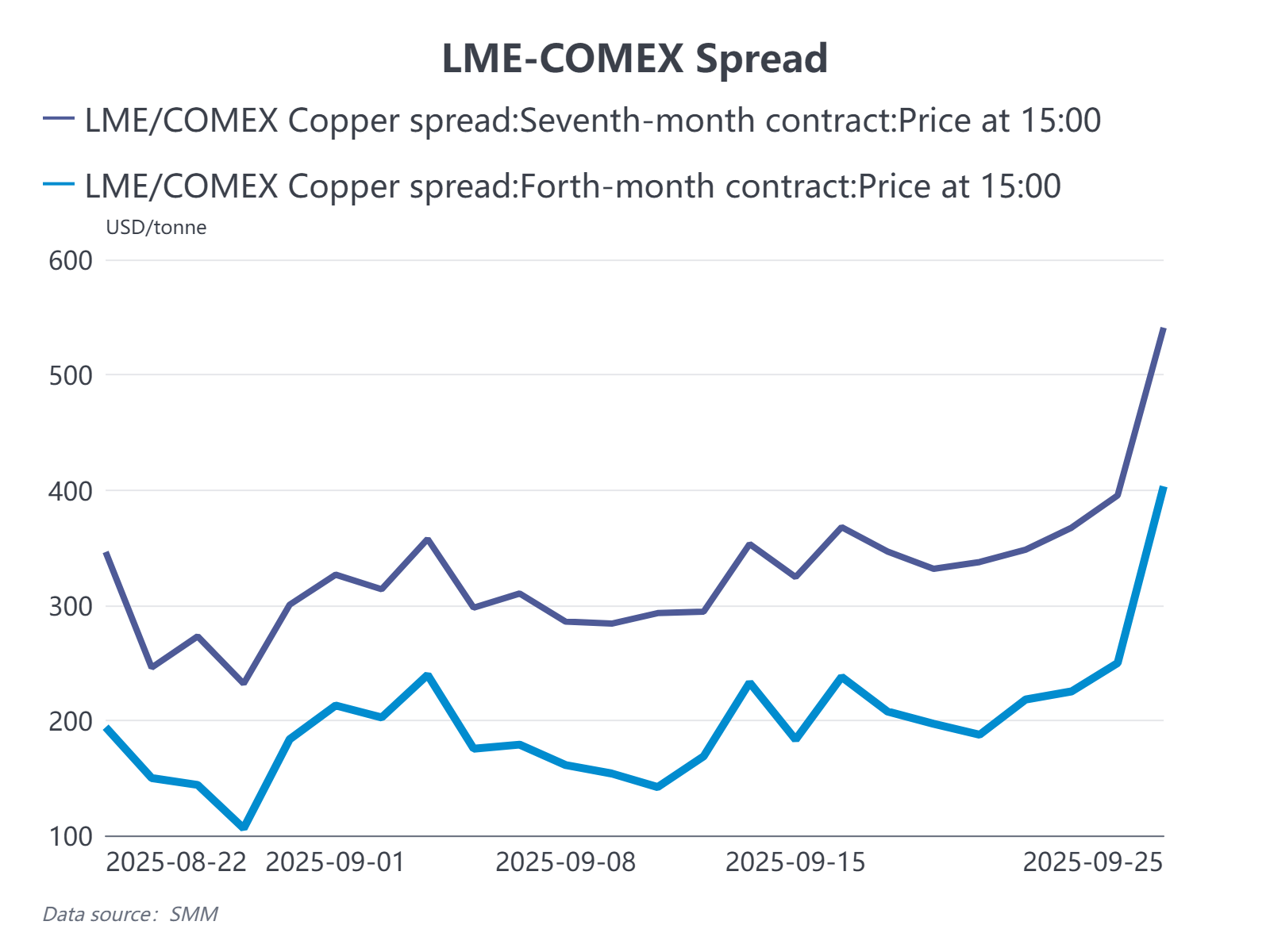

3. Le contango de la LME se réduit ; l'écart entre les contrats à terme de la CL s'élargit

Avec une offre plus serrée en Asie, les stocks de la LME sont susceptibles de diminuer et la structure spot-à-terme (contango) devrait se réduire. Cela étant dit, avec des stocks actuels de la LME encore d'environ 200 000 tonnes, et en supposant que le Sud-Est asiatique soit partiellement réapprovisionné par les exportations chinoises à un déficit mensuel de 20 à 30 kilotonnes, la courbe de la LME est peu susceptible de connaître un changement extrême au cours de l'année. Cependant, il convient de prêter attention à l'écart existant entre la LME et la COMEX pour les dates lointaines (actuellement d'environ 500 à 600 dollars la tonne), car certains traders combinent la logique actuelle de l'offre serrée avec des attentes de potentiels droits de douane américains sur le cuivre. Cela implique une probabilité non nulle de mouvements structurels extrêmes entre la LME, la SHFE-LME et la COMEX-LME en novembre-décembre 2025.

4. Les négociations de contrats à long terme annuels sont forcées d'accélérer

Dans l'ensemble, l'offre de cuivre en Asie fera face à des tensions épisodiques au quatrième trimestre. Les réductions de production en Afrique et en Indonésie ont perturbé de manière significative un flux de cuivre raffiné déjà fragile, et les primes régionales devraient continuer à augmenter. Cet événement exerce également une pression renouvelée sur les déjà complexes négociations de contrats à long terme pour 2026 — les discussions à long terme africaines pourraient commencer dès fin septembre, et la concurrence pour les importations à long terme du Japon, de la Corée et de l'Amérique du Sud est attendue à s'intensifier cette année. Dans l'ensemble, les prix de référence à long terme pour l'Asie en 2026 semblent destinés à augmenter par rapport à 2025.

Perspectives : De nombreux enjeux stratégiques restent en suspens, mais 2026 s'annonce comme une autre année de répartition serrée des ressources. La fragmentation du commerce régional augmente la pression sur la sécurité de l'approvisionnement, et d'ici la fin de l'année, les négociations à long terme intègreront des primes pour 2026 supérieures à celles de 2025.