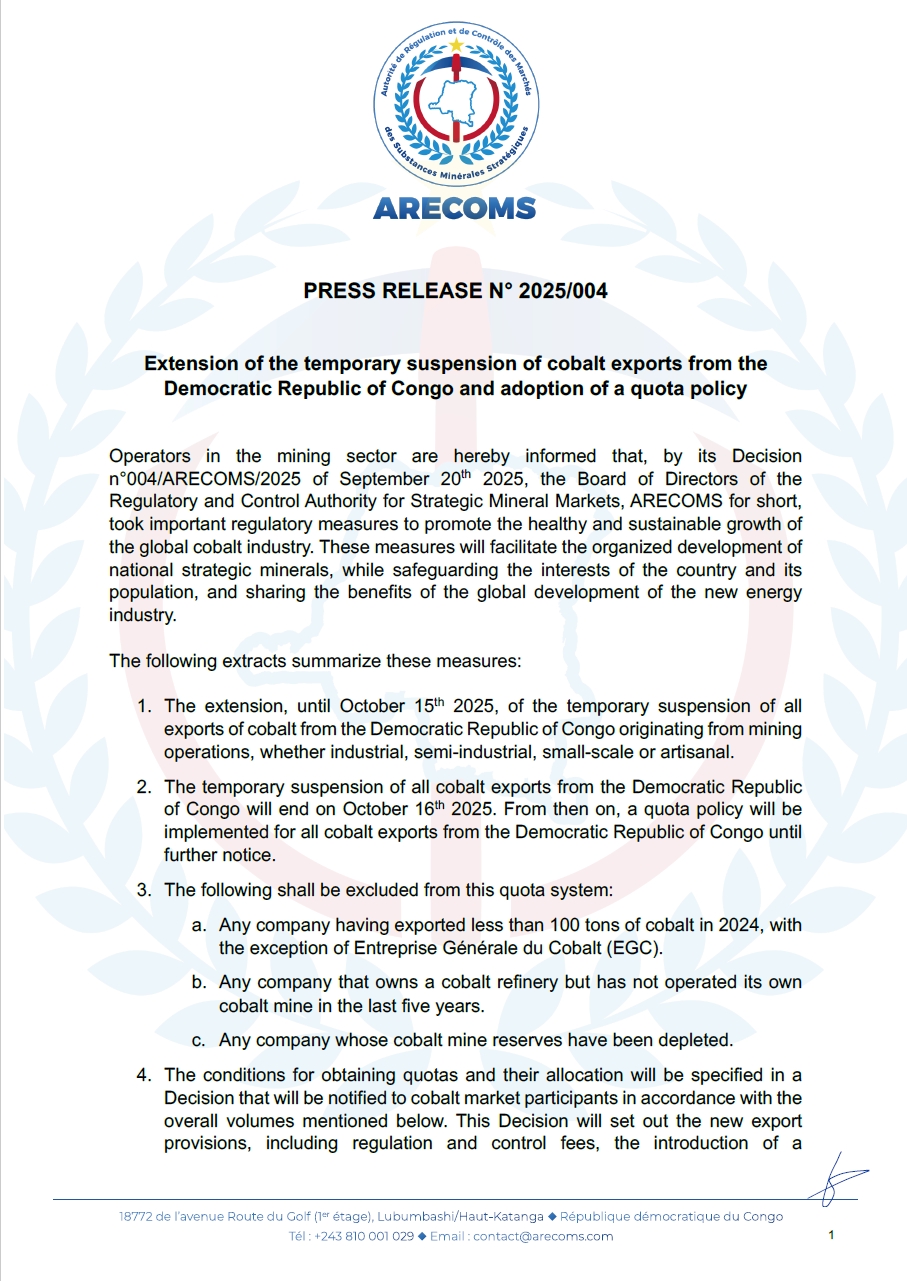

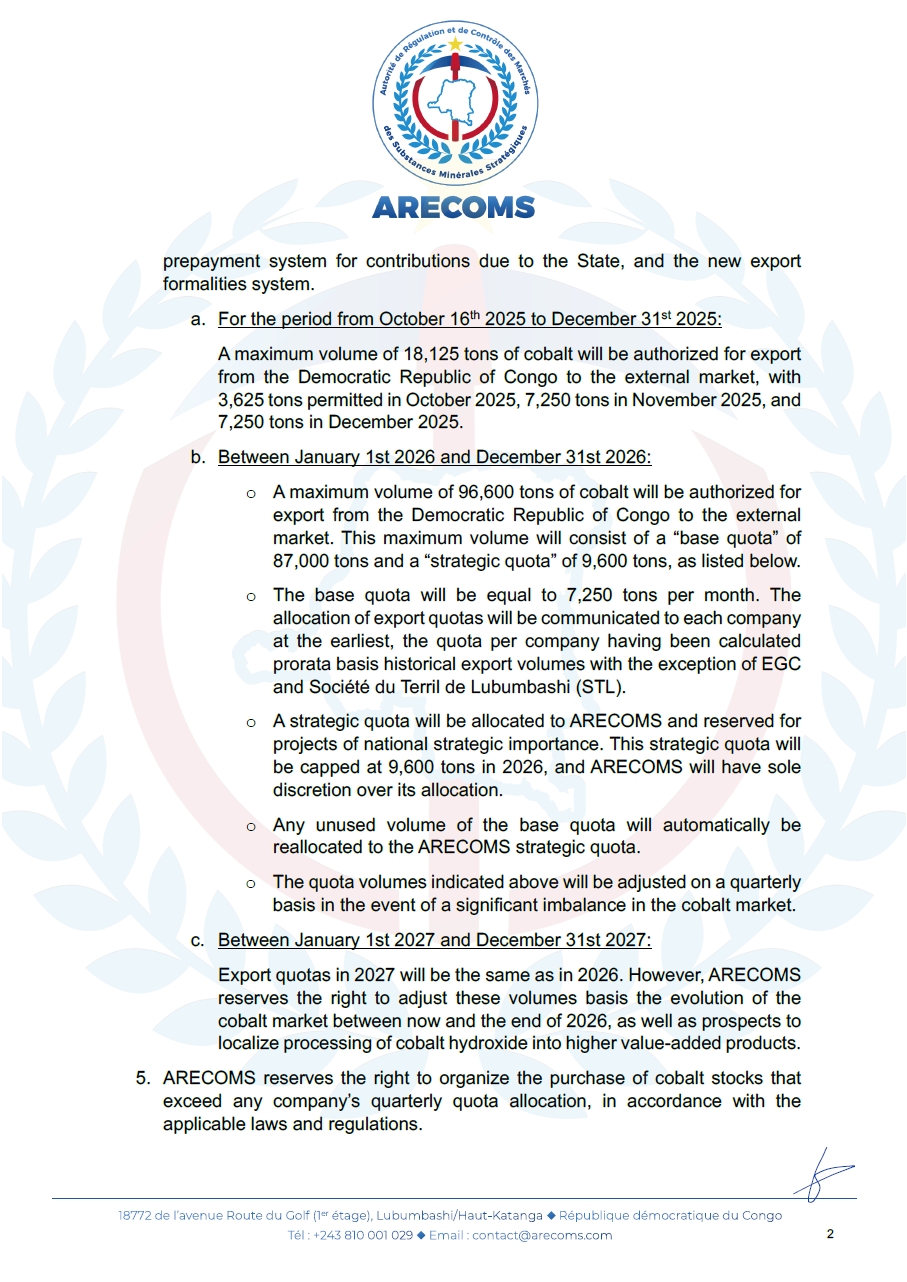

Le soir du 21 septembre 2025, la RDC a annoncé la prolongation de l’interdiction d’exportation, initialement prévue pour expirer le 21 septembre, jusqu’au 15 octobre, et a déclaré qu’une politique de quotas serait mise en œuvre à partir du 16 octobre. Voici le document original :

Conditions du marché avant cette politique :

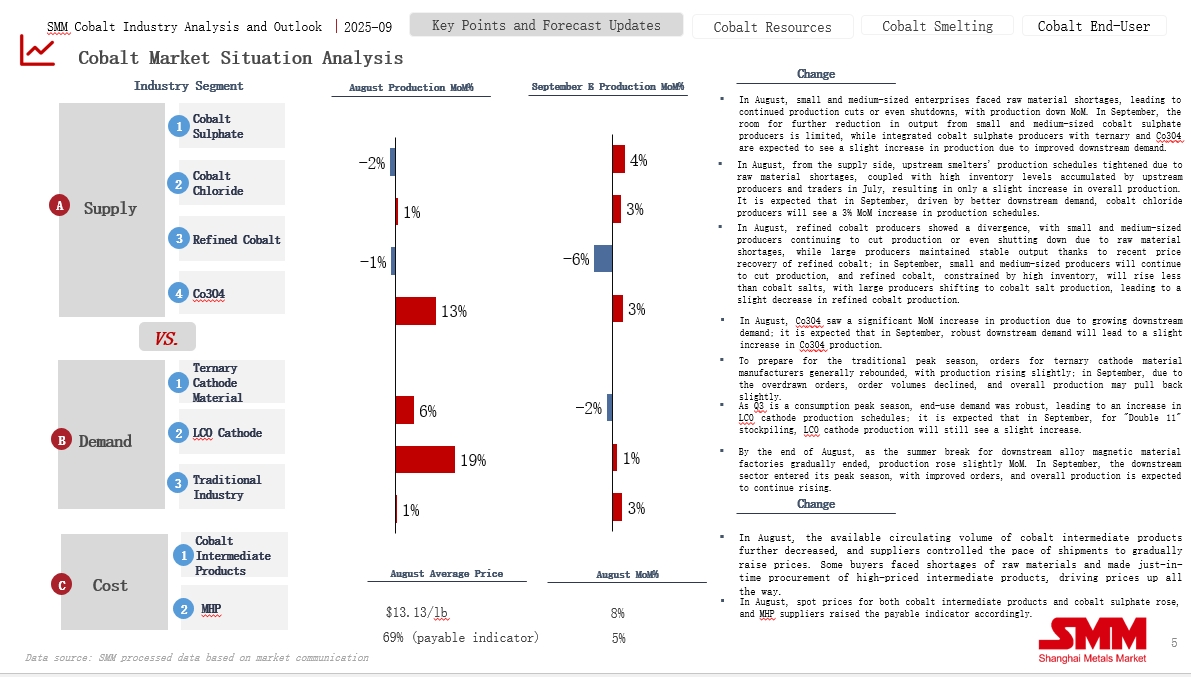

Le graphique ci-dessous illustre la situation du marché du cobalt avant l’annonce de cette série de mesures. Globalement, du côté de l’offre, les importations de matières premières ont continué de diminuer, et les fonderies ont maintenu des calendriers de production serrés en raison des stocks limités de matières premières. Parallèlement, du côté de la demande, le marché était en pleine saison haute avec une demande accrue, conduisant à une tendance à la déstockage sur l’ensemble du marché du cobalt.

Attentes du marché et conditions des prix avant cette série de mesures :

Avant l’annonce officielle de cette politique, le marché s’attendait généralement à ce que la RDC prolonge l’interdiction d’exportation, et tous les produits du cobalt étaient en état de hausse continue.

La semaine dernière, les cotations des produits intermédiaires du cobalt à l’étranger ont continué d’augmenter, avec des transactions sur le marché intérieur autour de 14,4 $/livre, et certaines entreprises ont signalé des transactions possibles autour de 14,7 $/livre.

Les prix spot du sulfate de cobalt ont continué de grimper, la plupart des fonderies ayant suspendu leurs cotations et relevé leurs prix de vente intentionnels à plus de 60 000 yuans/t. Cependant, les acteurs en aval sont restés relativement prudents, consommant principalement leurs propres stocks, et les transactions sur le marché ont été faibles.

Le marché du chlorure de cobalt a affiché une performance solide, les cotations des entreprises étant maintenues entre 70 000 et 75 000 yuans/t, soutenues par des facteurs de coûts robustes, mais les entreprises en aval ont généralement adopté une attitude d’attente. Les prix du Co3O4 ont continué d’augmenter, la fourchette de cotation pour le Co3O4 haute tension et haut dopage étant de 225 000 à 230 000 yuans/t. Influencés par la hausse des prix de la matière première chlorure de cobalt, la dynamique de hausse tirée par les coûts s’est considérablement renforcée, et certaines entreprises en aval ont augmenté leurs réserves de stocks.

Les prix des précurseurs de cathodes ternaires ont poursuivi leur tendance à la hausse, les prix du sulfate de nickel, du sulfate de cobalt et du sulfate de manganèse augmentant continuellement, ce qui a encore accru les coûts des précurseurs, et les cotations des producteurs ont augmenté rapidement. Les prix des matériaux de cathodes ternaires ont continué de grimper, le carbonate de lithium a affiché une légère hausse, tandis que le sulfate de cobalt et le sulfate de nickel ont maintenu une forte tendance à la hausse, stimulant significativement les prix des matériaux de cathodes ternaires ; les commandes des usines de cathodes ont bien performé mais ont tout de même fait face à une pression considérable sur les coûts.

Les prix du marché du LCO ont légèrement augmenté, les prix de transaction des produits 4,45 V/4,48 V dépassant 235 000 yuans/t, et ceux des modèles 4,50 V et plus excédant 240 000 yuans/t, principalement tirés par la hausse continue des prix du Co3O4.

Impact de cette série de politiques :

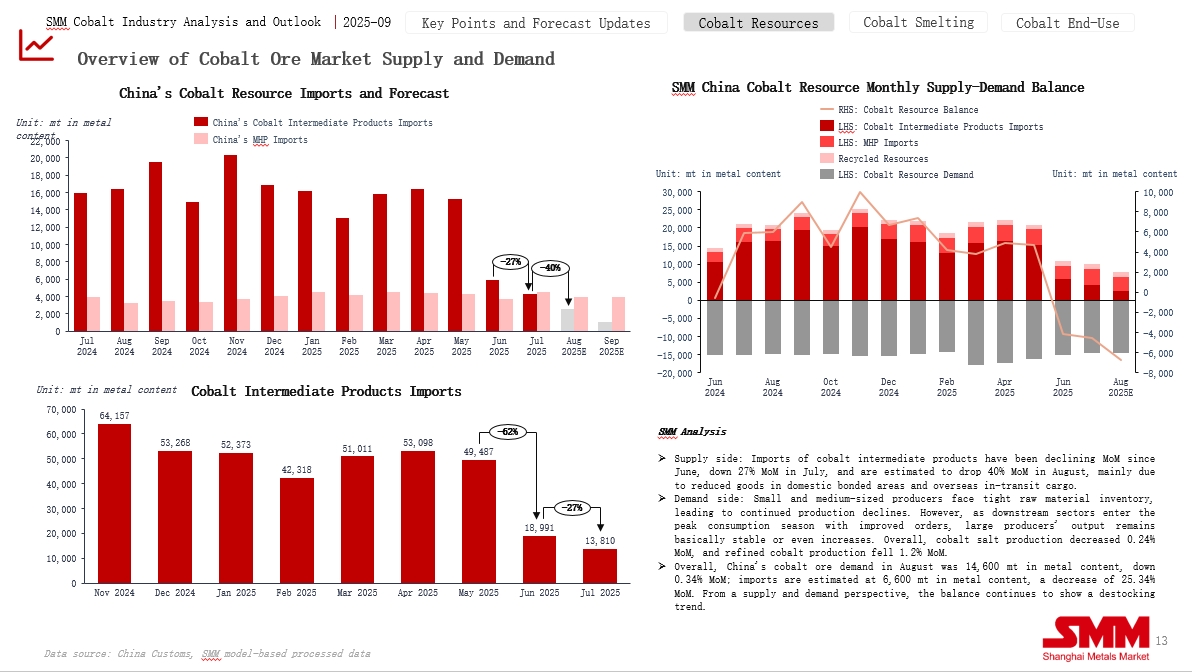

Selon les modèles de calcul du SMM, sous l'effet des politiques actuelles, le marché chinois du cobalt continuera à être en état de déstockage de 2025 à 2027. La demande en ressources de cobalt de la Chine en 2025 est estimée à environ 170 000 à 180 000 tonnes. Jusqu'en juillet, la Chine a importé approximativement 87 000 tonnes de produits intermédiaires. Compte tenu des 2 à 3 mois de délai d'expédition depuis la RDC vers la Chine, si l'interdiction d'exportation n'est pas levée avant le 16 octobre, les seuls produits intermédiaires pouvant entrer en Chine cette année seront les stocks dans les zones de douane intérieures et les ports étrangers. Le volume total d'importation de produits intermédiaires pour l'année est projeté à environ 90 000 à 100 000 tonnes. Sur le plan national, la production de cobalt recyclé en 2025 devrait atteindre environ 15 000 tonnes, et les importations de MHP sont estimées à 50 000 tonnes. Il est anticipé que les ressources chinoises de cobalt subiront un déstockage de 10 000 à 20 000 tonnes cette année.

En 2026 et 2027, même en supposant que la demande en cobalt en aval soit supprimée en raison des prix élevés du cobalt et reste autour de 180 000 à 190 000 tonnes, et en supposant en outre que la production de MHP et de cobalt recyclé augmente en raison d'une forte viabilité économique, avec des importations de MHP atteignant 70 000 à 80 000 tonnes et une production nationale recyclée de 20 000 tonnes, il y aura toujours une demande de près de 100 000 tonnes de produits intermédiaires de cobalt sur le marché intérieur. Considérant que la RDC utilise l'intégralité de son quota stratégique et le dépasse légèrement pour atteindre 100 000 tonnes, dont 80 % sont exportées vers la Chine, les ressources chinoises de cobalt feront toujours face à un déficit d'environ 20 000 tonnes.