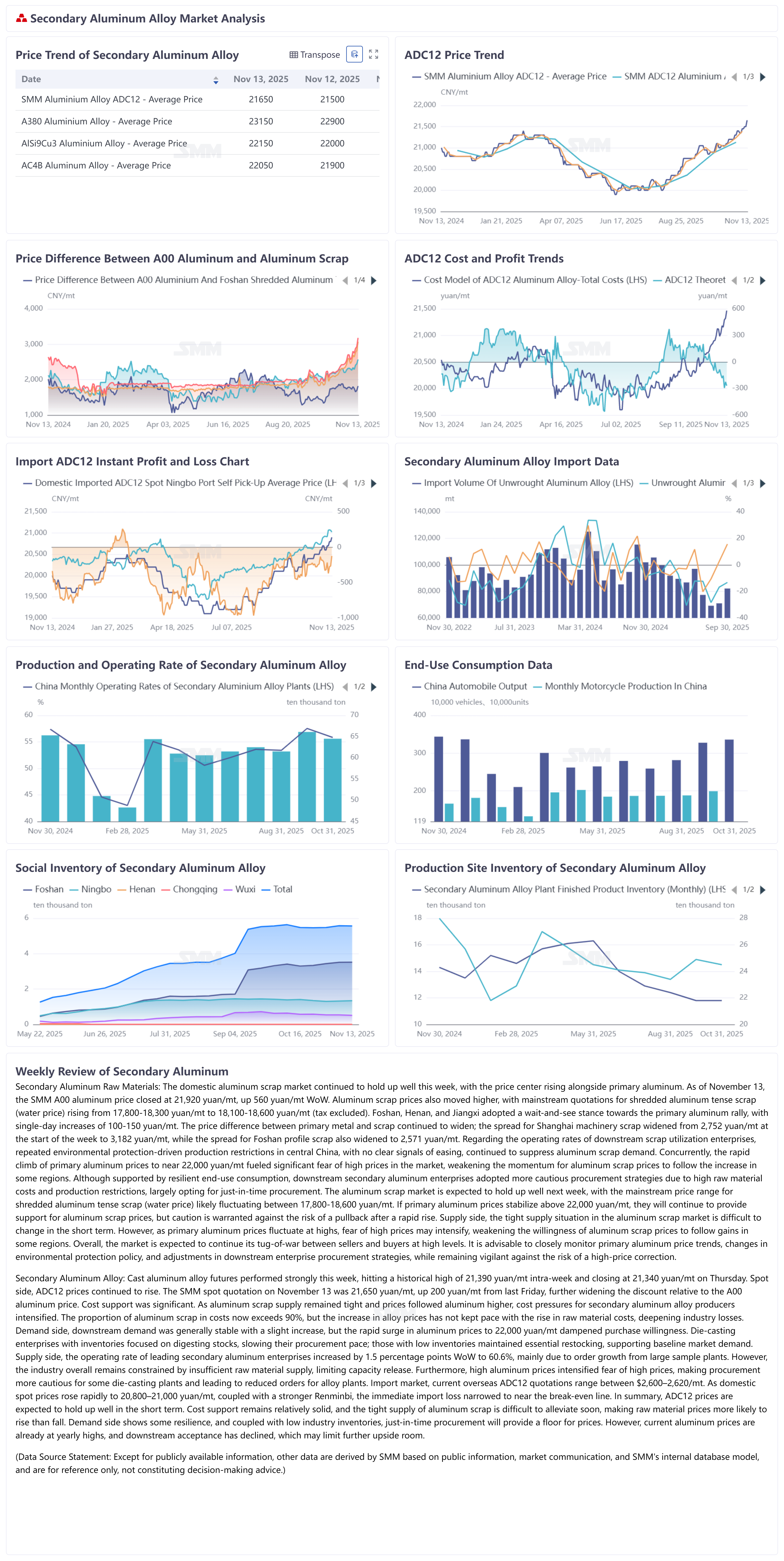

El mercado nacional de chatarra de aluminio mantuvo un buen desempeño esta semana, con el centro de precios subiendo junto con el aluminio primario. Al 13 de noviembre, el precio del aluminio A00 de SMM cerró en 21,920 yuanes por tonelada, un aumento de 560 yuanes por tonelada en comparación con la semana anterior. Los precios de la chatarra de aluminio también avanzaron, con las cotizaciones principales de chatarra tensa de aluminio triturado (precio de agua) subiendo de 17,800-18,300 yuanes por tonelada a 18,100-18,600 yuanes por tonelada (sin impuestos). Los compradores en Foshan, Henan y Jiangxi adoptaron una postura de esperar y ver frente al repunte del aluminio primario, con aumentos diarios de 100-150 yuanes por tonelada. La diferencia de precio entre el metal primario y la chatarra continuó ampliándose. La diferencia entre el aluminio A00 y la chatarra tensa de aluminio cortada a máquina en Shanghai se amplió de 2,752 yuanes por tonelada al inicio de la semana a 3,182 yuanes por tonelada, mientras que la diferencia para los perfiles de aluminio en Foshan también se amplió a 2,571 yuanes por tonelada. En el lado operativo de las empresas de utilización de chatarra aguas abajo, las repetidas restricciones de producción impulsadas por la protección ambiental en el centro de China, sin señales claras de alivio, continuaron suprimiendo la demanda de chatarra de aluminio. Mientras tanto, el rápido ascenso de los precios del aluminio primario a alrededor de 22,000 yuanes por tonelada alimentó un significativo temor a los precios altos en el mercado, debilitando el impulso para que los precios de la chatarra siguieran el alza en algunas regiones. Aunque respaldadas por un consumo final resistente, las empresas secundarias de aluminio aguas abajo se volvieron más cautelosas en las compras debido a los altos costos de las materias primas y las restricciones ambientales, adoptando mayormente una estrategia de "compra justo a tiempo". Se espera que el mercado de chatarra de aluminio se mantenga en niveles altos la próxima semana, con los precios principales de chatarra tensa de aluminio triturado (precio de agua) probablemente fluctuando dentro del rango de 17,800-18,600 yuanes por tonelada. Si los precios del aluminio primario se estabilizan por encima de 22,000 yuanes por tonelada, continuarán apoyando los precios de la chatarra, pero se recomienda cautela ante una posible retraída después de un rápido aumento. En el lado de la oferta, es poco probable que la situación de suministro ajustado en el mercado de chatarra cambie significativamente a corto plazo. Sin embargo, a medida que los precios del aluminio primario fluctúen en niveles altos, el temor a los precios altos puede intensificarse, debilitando la disposición para que los precios de la chatarra sigan el alza en algunas regiones. En general, se espera que el mercado continúe su tira y afloja entre vendedores y compradores en niveles altos. Se recomienda monitorear de cerca las tendencias de precios del aluminio primario, los cambios en las políticas de protección ambiental y los ajustes en las estrategias de compra de los consumidores, manteniendo la vigilancia ante los riesgos de corrección por precios elevados.

Los futuros de aleación de aluminio fundido mostraron un rendimiento sólido esta semana, alcanzando un máximo histórico de 21,390 yuanes por tonelada durante el período y cerrando a 21,340 yuanes por tonelada el jueves. En el mercado spot, los precios del ADC12 continuaron al alza. La cotización spot de SMM del 13 de noviembre fue de 21,650 yuanes por tonelada, un aumento de 200 yuanes respecto al viernes pasado, ampliando aún más el descuento frente al precio del aluminio A00. El soporte de costos siguió siendo significativo. Dado que la oferta de chatarra de aluminio se mantuvo ajustada y los precios siguieron al alza del aluminio, las presiones de costos para los productores de aleaciones de aluminio secundario se intensificaron. La chatarra de aluminio ahora representa más del 90% de los costos, pero el aumento en los precios de las aleaciones ha quedado rezagado respecto al incremento en los costos de las materias primas, profundizando las pérdidas del sector. En el lado de la demanda, la demanda de los consumidores se mantuvo generalmente estable con un leve aumento, pero el rápido aumento de los precios del aluminio hasta los 22,000 yuanes por tonelada enfrió la voluntad de compra. Las empresas de fundición a presión con existencias se centraron en digerir sus stocks, desacelerando su ritmo de adquisiciones, mientras que aquellas con bajos inventarios mantuvieron una reposición esencial, sustentando la demanda básica del mercado. En el lado de la oferta, la tasa de operación de las principales empresas de aluminio secundario aumentó 1.5 puntos porcentuales semanales hasta 60.6%, debido principalmente al crecimiento de pedidos en las grandes plantas muestreadas. Sin embargo, el sector en general siguió limitado por una oferta insuficiente de materias primas, restringiendo la liberación de capacidad. Además, los altos precios del aluminio intensificaron el temor a precios elevados, haciendo que algunas plantas de fundición a presión fueran más cautelosas en sus compras y redujeran los pedidos a las plantas de aleaciones. En el mercado de importación, el rango de cotización actual del ADC12 en el extranjero es de 2,600 a 2,620 dólares por tonelada. A medida que los precios spot domésticos subieron rápidamente a 20,800-21,000 yuanes por tonelada, sumado a un renminbi más fuerte, la pérdida inmediata por importación se redujo hasta cerca del punto de equilibrio. En general, se espera que los precios del ADC12 se mantengan firmes a corto plazo. El soporte de costos sigue siendo relativamente sólido y es poco probable que la oferta ajustada de chatarra de aluminio se alivie pronto, haciendo que los precios de las materias primas tengan más probabilidades de subir que de bajar. El lado de la demanda muestra cierta resistencia y, junto con los bajos inventarios del sector, las compras bajo pedido proporcionarán un piso para los precios. Sin embargo, con los precios actuales del aluminio en máximos anuales, la aceptación por parte de la cadena de valor descendente ha disminuido, lo que podría limitar el potencial de nuevas subidas.