SMM 3 de noviembre Noticias:

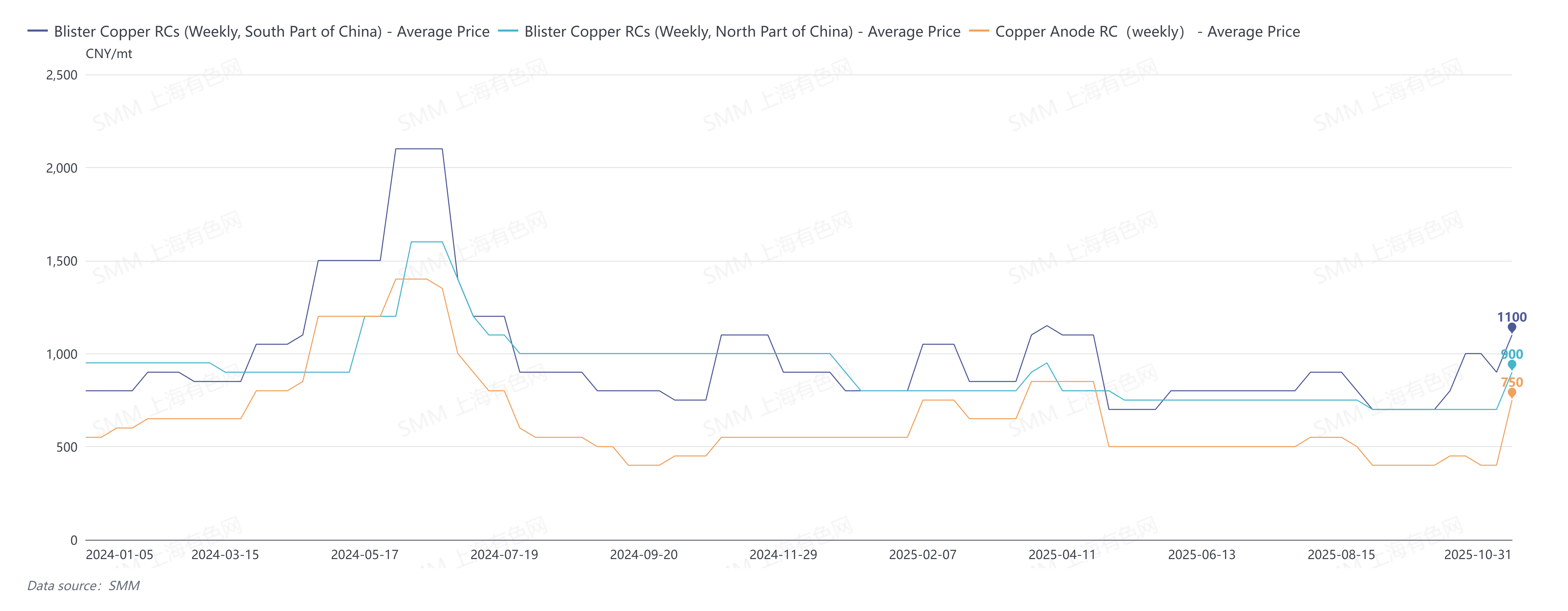

En octubre de 2025, los RC de cobre blister cotizados por SMM en el sur de China fueron de 850-1,150 yuanes/tonelada, con un promedio de 1,000 yuanes/tonelada, un aumento de 300 yuanes/tonelada mes a mes; los RC de cobre blister en el norte de China se cotizaron en 650-850 yuanes/tonelada, con un promedio de 750 yuanes/tonelada, un aumento de 50 yuanes/tonelada mes a mes; los RC de cobre blister de importación CIF China se cotizaron en 85-95 dólares/tonelada, con un promedio de 90 dólares/tonelada, un aumento de 5 dólares/tonelada mes a mes.

La situación de estrechez en el mercado de cobre blister se alivió en octubre, y SMM espera que el mercado se relaje gradualmente al entrar en noviembre.

Los RC de cobre blister se recuperaron en general en octubre, mejorando el desajuste persistente entre la oferta y la demanda visto en el tercer trimestre. Una razón fue una recuperación en el lado de la oferta: los fuertes aumentos sostenidos en los precios del cobre desde octubre estimularon la disposición de los proveedores a vender materias primas de cobre reciclado, liberando oferta y compensando las pérdidas de producción en cobre blister y placas ánodo debido a las incertidumbres alrededor de la política "770". Otro factor fue el período de mantenimiento concentrado para las etapas de fundición primaria de las fundiciones nacionales durante octubre-noviembre, lo que redujo la demanda de cobre blister mientras aumentaba la demanda de placas ánodo, conduciendo a un aumento mayor en los RC de cobre blister en comparación con las tarifas de procesamiento de placas ánodo.

Los últimos RC semanales de cobre blister de SMM en el sur de China se cotizaron en 1,000-1,200 yuanes/tonelada, con un promedio de 1,100 yuanes/tonelada, un aumento de 200 yuanes/tonelada semana a semana; los RC semanales de cobre blister en el norte de China se cotizaron en 800-1,000 yuanes/tonelada, con un promedio de 900 yuanes/tonelada, un aumento de 200 yuanes/tonelada semana a semana; los RC semanales de cobre blister de importación CIF China se cotizaron en 85-95 dólares/tonelada, con un promedio de 90 dólares/tonelada, sin cambios semana a semana; las tarifas de procesamiento de placas ánodo se cotizaron en 700-800 yuanes/tonelada, con un promedio de 750 yuanes/tonelada, un aumento de 350 yuanes/tonelada semana a semana.

Se espera que los RC de cobre blister de China continúen aumentando en noviembre, con la estructura del mercado cambiando de estrecha a relajada. Por el lado de la oferta, los fuertes precios del cobre continúan impulsando un aumento en la oferta de materias primas de cobre reciclado, debido a la alta disposición de venta de los proveedores y los altos precios del cobre suprimiendo el consumo final, lo que lleva a una menor procura de materias primas por parte de las empresas de barras de cobre secundario y más cobre reciclado fluyendo hacia la fundición. Adicionalmente, los descuentos actuales para las barras de cobre secundario frente a los futuros exceden los 1,000 yuanes/tonelada, combinados con amplias diferencias de precio entre el metal primario y el desecho, los términos de pago de los downstream, los ingresos por subproductos y los derechos de fijación de precios, resultando en pobres ganancias para los productos de cobre semielaborados, impulsando a parte de la capacidad a cambiar a cobre blister y placas ánodo. Mientras tanto, SMM comprende que algunas empresas que habían suspendido la producción debido a incertidumbres políticas han reanudado operaciones. En el lado de la demanda, muchas fundidoras permanecen en mantenimiento en noviembre, con una mayor demanda de adquisición de placas ánodo en comparación con el cobre ampollado.

En general, se espera que los centros de RC de cobre ampollado a nivel nacional e internacional tiendan al alza en el cuarto trimestre. Aunque las incertidumbres anteriores de la política "770" causaron que algunas empresas detuvieran la producción, SMM espera que, con el fuerte aumento en los precios del cobre, el incremento en la oferta de materias primas de cobre reciclado, la ampliación de las diferencias de precio entre el metal primario y el desecho que lleva a una mayor producción de cobre ampollado y placas ánodo derivados de chatarra a nivel nacional, y el cambio de capacidad de las barras de cobre secundario a la fundición serán factores clave para mejorar el desajuste entre la oferta y la demanda, proporcionando un soporte central para aumentos sostenidos en las tarifas de procesamiento.