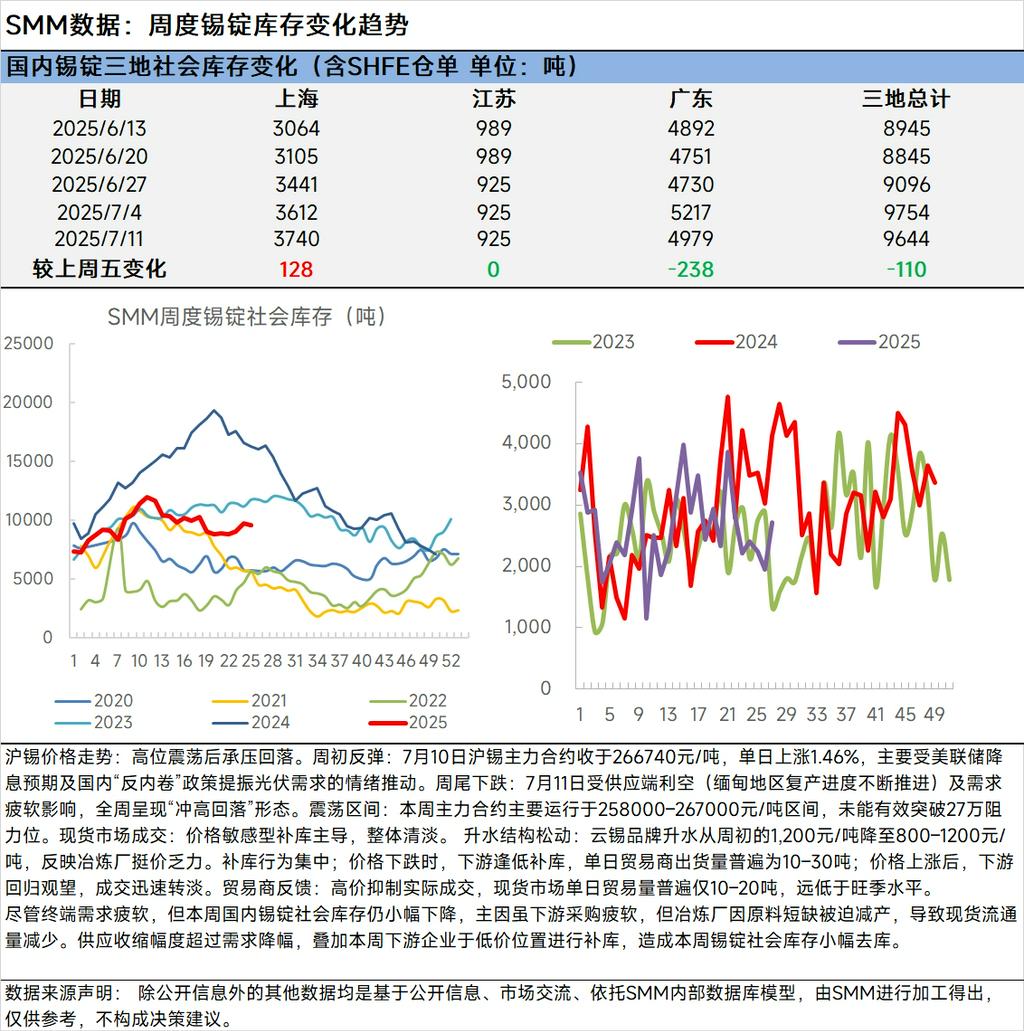

Tendencia del precio del estaño en la SHFE: tras fluctuar en máximos, se vio presionado y retrocedió. Repunte al principio de la semana: el 10 de julio, el contrato de estaño más negociado en la SHFE cerró en 266.740 yuanes/tonelada, un 1,46 % más que el día anterior, impulsado principalmente por las expectativas de recortes en las tasas de interés de la Reserva Federal de Estados Unidos y el aumento de la demanda fotovoltaica impulsada por la política china de "lucha contra la carrera de ratas". Disminución al final de la semana: el 11 de julio, influenciado por factores bajistas del lado de la oferta (reanudación de la producción en curso en Myanmar) y la demanda débil, la semana entera mostró un patrón de "salto inicialmente y luego retroceso". Rango de fluctuación: esta semana, el contrato más negociado operó principalmente dentro del rango de 258.000–267.000 yuanes/tonelada, sin lograr superar efectivamente el nivel de resistencia de 270.000 yuanes. Transacciones en el mercado spot: dominadas por la reposición sensible al precio, las transacciones generales fueron débiles. Flexibilización de la estructura de primas: la prima de la marca Yunnan Tin cayó de 1.200 yuanes/tonelada al principio de la semana a 800–1.200 yuanes/tonelada, lo que refleja la incapacidad de las fundiciones para no ceder en los precios. Comportamiento de reposición concentrado: cuando los precios bajaron, las empresas del sector final repusieron inventarios a precios bajos, con envíos diarios de los comerciantes que generalmente oscilaron entre 10 y 30 toneladas; después de que los precios subieron, las empresas del sector final volvieron a una actitud de espera y observación, y las transacciones se volvieron rápidamente débiles. Comentarios de los comerciantes: los altos precios suprimieron las transacciones reales, con volúmenes comerciales diarios en el mercado spot que generalmente solo alcanzaron las 10–20 toneladas, muy por debajo del nivel de temporada alta.

A pesar de la débil demanda de uso final, el inventario social nacional de lingotes de estaño todavía disminuyó ligeramente esta semana, principalmente porque aunque las adquisiciones del sector final fueron débiles, las fundiciones se vieron obligadas a reducir la producción debido a la escasez de materias primas, lo que llevó a una reducción en la circulación spot. El grado de contracción de la oferta superó la disminución de la demanda, junto con la reposición de inventarios a precios bajos de las empresas del sector final esta semana, lo que resultó en una ligera disminución del inventario social de lingotes de estaño esta semana.